Şirketlerin geçmiş verilerine bakarak temel analizini yaparken ulaşmaya çalıştığımız husus incelediğimiz şirketin gelecekte nasıl bir karlılık göstereceğini tahmin edebilmektir. Yüzlerce rasyo ya da analiz yöntemine bakarak aranan şey aslında budur. Eğer bir şirketin gelecekteki piyasa fiyatını merak ediyorsanız ilk önce belli koşullar altında karlılığının nasıl değişeceğini yorumlamanız gerekir. Bugünkü yazımda oldukça önem taşıyan bir konu olan karlılık oranlarından bahsedeceğim.

Öncelikle önceki yazılarda da sözünü ettiğimiz gibi tüm rasyolar yorumlanırken,

- Sektör içerisinde yer alan diğer şirketlerle, (farklı sektörlerdeki şirketler arasında farklılıklar olabilir)

- Şirketin geçmişteki verileri (yatay analiz),

- Şirketin sektör ortalamalarına kıyasla durumu gibi etkenler göz önünde bulundurulmalıdır.

Kârlılık oranları genel olarak bir işletmenin belirli bir dönemdeki tarihsel verilerine bakarak satışlarına, yatırımlarına, bilançodaki varlıklarına veya yatırılan özsermaye getirisine göre gelecekte karlılığın nasıl değişeceğine yönelik bilgi sunan bir yöntemdir. Karlılık oranlarının yüksek olması veya pozitif seyretmesi genellikle olumlu karşılanır.

Maddi duran varlık karlılığı hesaplanmak isteniyorsa;

Net kar / Maddi Duran Varlıkların Toplamı

Aktif karlılığa bakılacaksa;

Net Kar / Toplam Varlıklar

Brüt Satış Karı hesaplanacaksa;

Brüt Satış Karı / Net Satışlar

Faaliyet Karı hesaplanacaksa;

Faaliyet Karı / Net Satışlar mantığıyla hareket edilebilir.

Bu oranlar arasında çoğu usta yatırımcının bildiği gibi özellikle bir şirkete uzun vadeli yatırım yaparken mutlaka izlenmesi gereken rasyolardan biri olan özsermaye karlılığı da vardır. İşletmeye yatırılan 1 tl’ye karşılık ne kadar kar elde edildiğini gösterir. Bu oranın en azından yıllık faizin üzerinde kalması beklenir. Öyle ya şirkete yatırdığımız 1 tl’ye karşılık yıllık faizin altında bir getiri elde etmemiz yatırım açısından mantıklı olmazdı. Bazı durumlarda borçlanma oranı yüksek olan şirketlerin özsermaye karlılığının da yüksek olduğu görülmüştür ve böyle şirketlerin sayısı bir hayli fazladır. Bu yüzden borçlanma oranının yüksek olduğu şirketleri özsermaye karlılığı yüksek olsa bile hisse senedi seçim kriterlerimizin dışında tutmamız gerekir.

Gelir tablosu analiz yöntemlerinden biri olan dikey analiz yönteminde tabloda yer alan kalemler net satışlara oranlandığından karlılık ya da diğer rasyo analizlerinde büyük kolaylık sağlar. Bu yöntemle ilerleyerek şirketin satışlarının brüt satış karı/zararıyla, faaliyet karı/zararıyla, olağan kar veya zararının gelir tablosundaki yüzdesini ve nihayetinde her 1 liralık satış başına ne kadar kar ettiğini çıkarabilirsiniz.

Bu yazıda ise daha önce pek yazılmamış “Sharpe Net Kar Marjı” oranından bahsedeceğim.

Net kar marjı, getiriyi baz almayan diğer karlılık oranları gibi bir şirketin satışlarının ne kadarının kara dönüştüğünü ölçer. Bu kalem içerisinde satılan malın maliyeti, vergiler ya da diğer yasal yükümlülükler bulunmaz. Tüm bunlar çıktıktan sonra geri kalan rakamın satışlara oranıdır. Örneğin; ilk akla gelen net kar marjının yalnız başına artması bir anlam ifade etmemekle birlikte maliyetler bundan daha hızlı artıyorsa bu durum zamanla karlılığın düşeceğinin habercisidir. Net kar marjının yüksek seyretmesi şirketin maliyetlerini doğru bir şekilde kontrol edebildiğini ve maliyetlerinden çok daha fazlasına ürün ya da hizmet satabildiğini gösterir. Karlılıktaki artışın hisse senedinin piyasa fiyata yansıması için şirketin kurumsal yönetim anlayışını, maliyet ve fiyatlandırma stratejilerini iyice anlamamız gereklidir. Bir örnek vermek gerekirse, şirketin araştırma geliştirme giderlerini kısıp net karı artırmaya yönelmesi kısa vadede net kar marjı üzerinde olumlu etki yapabilir fakat uzun vadede bunun geri dönüşü iyi olmayacaktır.

Net kar marjı oranını anladığımıza göre bundan türetilen “sharpe net kar marjı” rasyosuna geçebiliriz. Bu oran şirketin geçmiş yıllardaki net kar marjlarının istikrarını ölçmekte kullanılıyor. Net kar marjı için şu oranın üstünde olursa iyi olur gibi bir yorumda bulunamayız fakat sharpe net kar marjının 2’nin üzerinde olması durumunda, şirketin karlılık açısından verimli ve etkili adımlar attığı yorumunda bulunabiliriz. Şirketin bir ya da iki bilanço döneminde net karının yükselmesi (bir sefere mahsus satış vb bir haber) mükemmel bir performans sergilediği ya da işlerin yolunda olduğunu anlamına gelmeyebilir. Daha önceki yazılarımda da belirttiğim gibi her ne olursa olsun sadece tek bir rasyo şirketi değerlemede tek başına yeterli olamaz. Mutlaka faaliyet raporları okunmalı, elde edilen o dönemdeki karın sebepleri ortaya konmalı ve ona göre karar verilmelidir.

Peki bahsettiğim stratejiye göre yatırım yapsaydık bugüne kadar ne kazanmıştık? Bir de onu görelim.

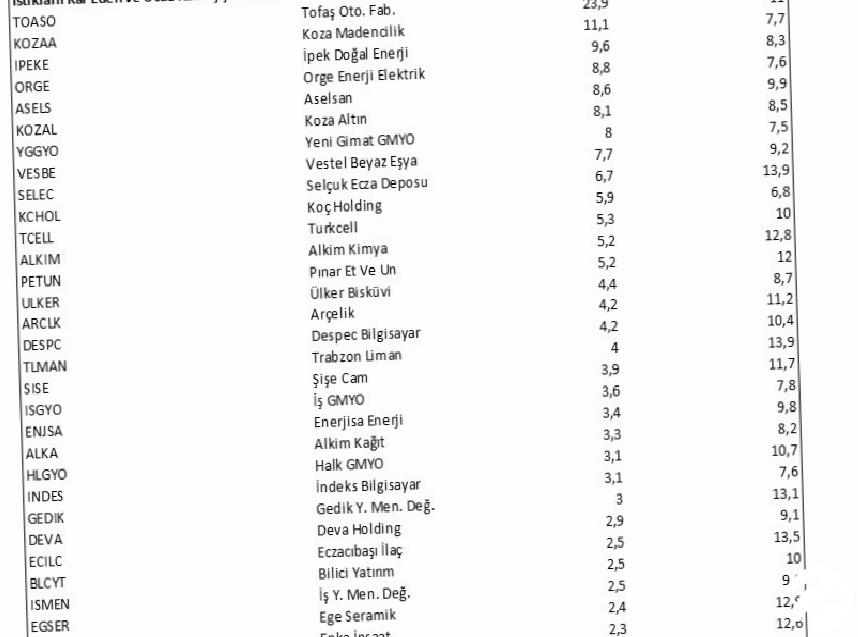

Fastweb Mali Analiz Pro programı yardımıyla başlangıç 2018/09 bitiş 2020/09 BIST100 endeksi içerisinde sharpe net kar marjı 2’nin üzerinde ve F/K oranı minimum 6 maximum 15 olan şirketleri listeleyelim ve bu tabloyu sharpe net kar marjına göre büyükten küçüğe sıralayalım.

İlk 5’te yer alan aşağıdaki hisse senetleri içeren ortalama bir grafik çıkardığımızda ve çıkan sonucu BIST100 endeksi getirisiyle kıyasladığımızda neredeyse 3 katı daha iyi bir getiriyle karşılaşıyoruz.

| · TOASO |

| · KOZAA |

| · IPEKE |

| · ORGE |

| · ASELS |

Getirileri temettüye göre düzeltirsek bu oran 4 katını geçiyor. (2013’ten bu yana uzun vadeli baktığımız zaman) BIST100 endeksinin 2020 yılında %29.06 kazandırdığını düşünürsek, bu hisse senetlerinin ortalama getirisinin temettüler dahil %58.24 olduğunu görebiliriz. Son bir yılda neredeyse iki katı. Bu şekilde stratejileri test ederek gelecekte bu şirketlerin karlılığının yine böyle devam etmesi durumunda piyasadaki getirilerinin ne ölçüde değişeceğine yönelik bir fikrimiz oluyor. Bu anlamda sharpe net kar marjı stratejisi özelinde gerçekten iyi bir sonuçla karşılaştığımızı görüyoruz.

Temel analizle ilgili yazılacak çok strateji var bunlara zamanla değineceğim. Bundan sonraki yazılarımda ise temel analize ek olarak ileri düzey teknik analiz üzerine konuşacağız.

Bol kazançlar.

Güney Örnek

Hisse senedi seçimi: LİKİDİTE ORANLARI

BORSADAKİ HİPOTERMİK İNTİHARLAR

Güney Örnek: YATIRIMCI SAYISINDA REKOR ARTIŞ ve HALKA ARZLAR

FÖŞ: Ercan Uysal’la Bankacılık, Batık Krediler, Büyüme ve 2021’de Reform