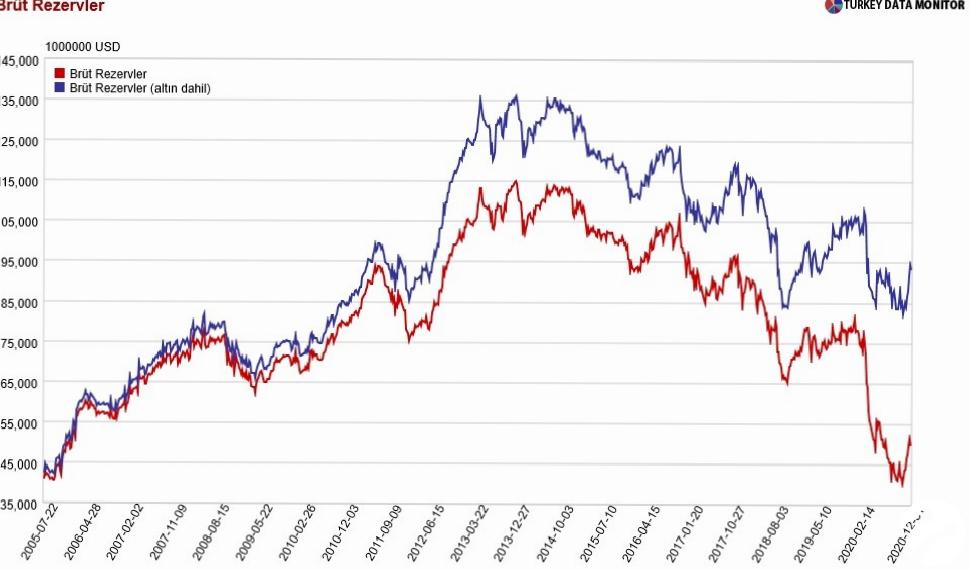

2020’den kalanlar: 2020’de brüt döviz rezervlerinde kayıp 31.3 milyar dolar

Yılın son haftasında TCMB rezervleri haftalık bazda 1.4 milyar dolarlık kayıpla yılı 93.2 milyar dolar seviyesinde kapattı. Bunun 50 milyar dolarını döviz rezervleri geri kalanını altın rezervleri oluşturdu. 2020 yılının tamamında döviz rezervlerinde 31.3 milyar dolarlık düşüş yaşandı ancak altın rezervlerinin 18.2 milyar dolar katkısıyla toplam rezervlerde düşüş 13.1 milyar dolar oldu. 2020 yılında ihracat reeskont kredileri yoluyla 23 milyar dolarlık net rezerv artışı, munzamlar aracılığıyla 13.4 milyar dolar, kamunun döviz mevduatı aracılığıyla da 6.2 milyar dolarlık brüt rezerv artışı oldu. Öte yandan Kasım itibariyle enerji ithalatçısı KİT’lere 6.5 milyar dolarlık satış gerçekleşti.

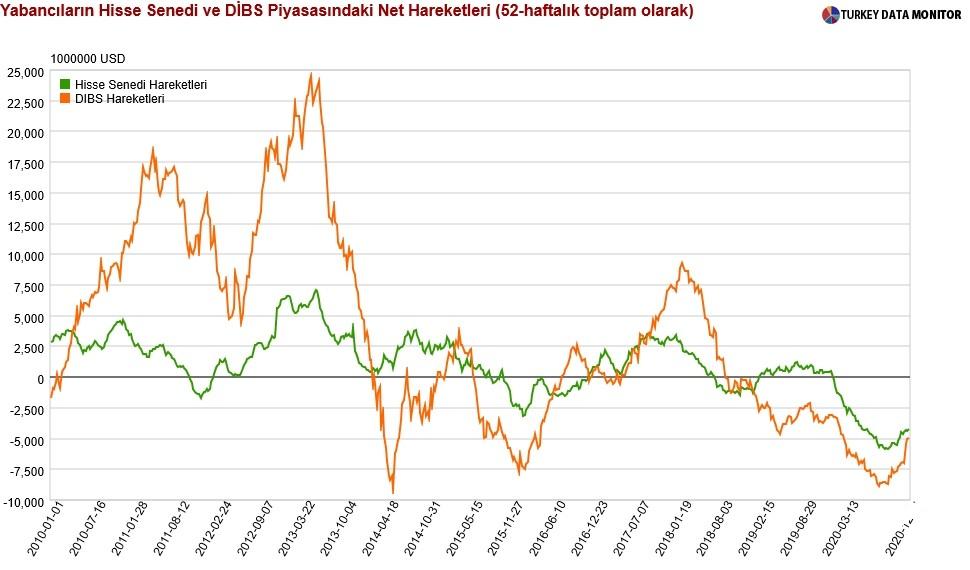

DİBS’te yabancı payı yılsonunda %5.3

Yılın son haftasında yabancı yatırımcılar hisse senedi piyasalarında 94 milyon dolarlık alım, tahvil piyasalarında ise ÖST dahil 36 milyon dolarlık alım gerçekleştirdi. Böylece 2020 yılı sonunda hisse senedi stokunun piyasa değeri önceki yıla göre %10.4 düşüşle 29 milyar dolar, DİBS ve ÖST stokunun piyasa değeri ise %44.3 düşüşle 8.8 milyar dolar oldu. Bir yıl içerisinde hisse senedi piyasasından 4.3 milyar dolar, tahvil piyasasından 5.2 milyar dolarlık çıkış gerçekleşmiş oldu. 2019 yılında hisse senedi piyasasına 414. milyon dolar giriş yaşanırken son 3 yılda tahvil piyasasından çıkışlar 9.8 milyar doları buldu. DİBS piyasasında 2019 sonunda %8.38 olan yabancı payı 2020 yılı içinde %3.5’in de altına geriledikten sonra yılsonunda %5.3 oldu.

Banka dışı kesim açık pozisyonunda büyük gerileme

Ekim ayında banka dışı özel sektör açık pozisyonu 162.2 milyar dolardan 157.2 milyar dolara geriledi. Şirketlerin kısa vadeli döviz pozisyonu 17.1 milyar dolar fazladan 25.2 milyar dolar fazlaya döndü. Açık pozisyondaki düşüşte en önemli etkenlerden bir tanesi döviz mevduatlarında yaşanan 4 milyar dolarlık artış oldu. Kurdaki oynaklığın artması nedeniyle şirketlerin açık pozisyon taşımaktan kaçınmaları döviz birikimine ve toplam açık pozisyonun gerilemesine neden oluyor.

GELECEK HAFTANIN YURTİÇİ EKONOMİK GELİŞMELERİNE BAKIŞ

Haftanın verileri ödemeler dengesi, işsizlik oranı, sanayi üretimi, bütçe dengesi ve beklenti anketi olacak

Pazartesi saat 10:00’da açıklanacak Ekim işsizlik oranı ile ilgili bir piyasa beklenti bulunmuyor ancak Eylül ayında mevsimsellikten arındırılmış işsizlik oranı %13.10’dan %12.70’e gerilemiş, arındırılmamış işsizlik oranı ise geçen sene Ekim ayında %13.4 olmuştu. Ekim ayı ekonomide canlanmanın devam ettiği bir aydı ancak Kasım-Aralık aylarında yavaşlayan ekonomik aktivitenin istihdam piyasasına etkilerini görebiliriz.

Yine Pazartesi 10:00’da açıklanacak Kasım cari dengenin 3.6 milyar dolar olması bekleniyor. Beklentiye paralel bir açık 12 aylık toplam açığı 37.3 milyar dolara ve tahmini GSYH’mizin %5.0’inin de üzerine çıkartacak.

Çarşamba saat 10:00’da açıklanacak Kasım sanayi üretiminin önceki yılın aynı dönemine göre takvim etkisinden arındırılmış bazda %9.1, arındırılmış bazda %8.3 artış göstermesi bekleniyor. Ekim ayında takvim etkisinden arındırılmış üretim %10.2 olmuştu. Beklenenden yüksek bir gerçekleşme son çeyrek büyüme beklentilerinin yukarı revize edilmesine neden olabilir.

Cuma saat 11:00’de açıklanacak Aralık merkezi yönetim bütçe açığının yılın en yüksek açığı olacağını biliyoruz. Bu hafta açıklanan nakit bazlı bütçede Aralık bütçe açığının 46.7 milyar TL olarak gerçekleşti. Yılbaşından bu yana 132 milyar TL açık veren merkezi yönetim bütçesinin Aralık ayında YEP’te yer alan 239.2 milyar TL’lik hedefe ulaşacak rakamın altında bir açıkla yılı kapatması olasılığı çok yüksek. Bu da yılsonunda hedeflenen %4.9’luk bütçe açığının altında kalınması anlamına geliyor.

TCMB Cuma 14:30’da açıklanacak Ocak ayı beklenti anketini yayınlayacak. Aralık ayında 12 ay ve 24 ay ileriye dönük enflasyon beklentileri %10.84 ve %9.24 seviyelerindeydi. Beklenenden yüksek gelen yılsonu enflasyonu sonrası enflasyon beklentilerinde bozulmanın devam ettiğini görebiliriz. Ayrıca TCMB’nin politika faizini %17.0’ye çıkarmasından sonra piyasanın para politikasının bundan sonrası ile ilgili beklentileri önemli olacak.

Özlem Derici Şengül: Bu hafta ekonomi ve piyasalar

FÖŞ: Bu bütçeyle 2021 zor geçecek

HSBC: Gelişmekte olan pazarlar için 2021’de 10 adımda iyiler ve tehlikeler

Prof. Dr. Hakan Kara: Yüksek enflasyonun nedenleri, sonuçları

@ozlemderici