2021 raporumuzu, Aralık ayının 3. haftasında kaleme aldık. Yol haritası olarak, 2020’nin özetini vererek, 2021’in beklentilerini anlamaya, ve basitçe anlatmaya çalıştık. Elbette, sihirli küreye sorsak da, biz de net cevaplar alamadık! Bu nedenle, geniş bir açıdan gelişmeleri analiz ederek, seviye vermekten imtina ederek, yön tayininde bulunmaya çalıştık.

Ölçüm, Dolar yerine Altın ile yapılsa, hisse senedi piyasaları gerçekten ‘uçup kaçtı’ mı?

Bakış açısını değiştirelim. Hisse senetlerinin değerini veya getirisini arzı sabit olan altın ile ölçersek, çok farklı bir senaryo ile karşı karşıyayız. Her ne kadar, 2020 yılında merkez bankaları sistemi paraya boğsa da, hisse senedi fiyatlarının arzı sabit olan altın cinsinden ölçüldüğü zaman, 2008 küresel krizinin gerisinde kalmaya devam ettiğini görüyoruz. Bu kadar para işe yaramış mı? Bir yere kadar evet, ama daha güçlü bir hayır. Daha basit bir anlatımla, merkez bankaları 2008 krizinden beri durmaksızın para bassa da, varlık fiyatları veya getirisi artıyor gibi görülmekle birlikte, aslında, arzı sabit altın cinsinden bakıldığında, parasal gevşeme sanıldığı kadar yarar sağlamamış!

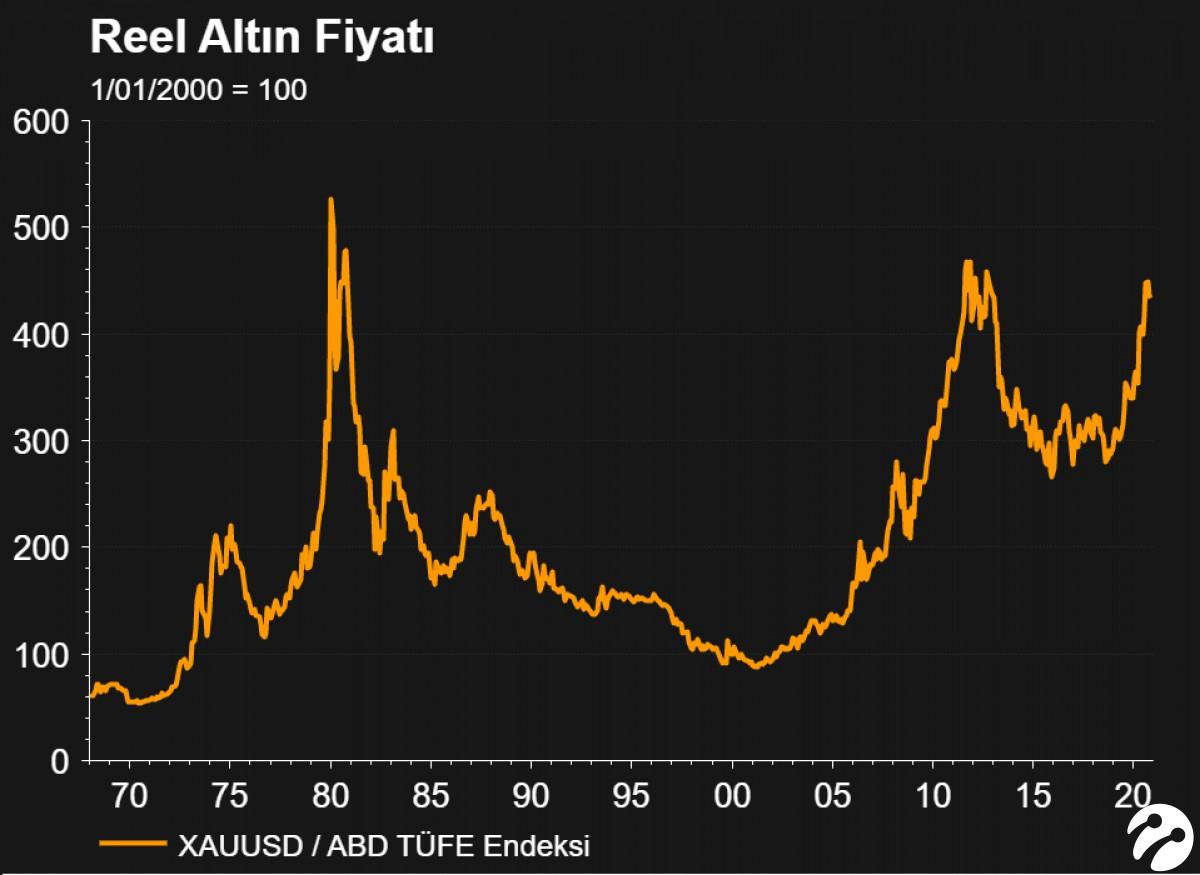

Altının görevi değişmedi: Enflasyon koruyucu, ama!

Altın dolar bazında, son 40 senede, 3 kez sert fiyat hareketine sahne olmuş. 1980’lerde artan jeopolitik riskler, artan petrol fiyatları, ve enflasyon. 2011’de ise FED’in para musuklarını açması olarak düşünülebilir. Aşağıdaki grafik, altının dolar bazında ons fiyatının, ABD TÜFE endeksine bölünmüş halini gösteriyor. Bu bakış açısıyla, altının henüz görevini ya tamamlamadığı, ya da altının yerine teknik direktörün yeni bir ‘oyun kurucu’ sahaya sürdüğünü düşünüyoruz!

Yeni oyun kurucu: Bitcoin!

Hatırlayınız, 2017 yılında Bitcoin 19,460 dolar ile rekor kırmış, akabinde de kalabalıkların çılgınlığına sahne olduğu anlaşılarak hızlı bir düşüş sergilemişti. Lakin, günümüzde, Bitcoin, değer saklama aracı, ve en önemlisi kontrolsüz bir şekilde matbaadan gazete basılır gibi para basılabilen bir dünya düzeninde, altına alternatif bir enflasyon koruma aracı olarak daha ciddi bir şekilde kurumsal yatırımcılar tarafından da dikkate alınıyor.

CDS: Türkiye’nin risk primi halen daha yüksek

Türkiye’nin yabancı nezdinde risklerini gösteren 5 yıl vadeli risk primi, CDS, 2020 yılında sert dalgalandı. Sene içerisine 650 seviyesinin üzerini gören CDS, seneyi 300’lü seviyelere (pandemi öncesine) yaklaşarak tamamlıyor olsa da, 5 yıllık bir perspektiften bakılırsa, bir zamanlar yan kulvarında koşan Brezilya, Rusya, ve Güney Afrika’dan olumsuz ayrışmaya devam ettiğini görüyoruz. Piyasa faizlerinin düşebilmesi, yabancı yatırımcının tekrar unuttuğu Türk Mali piyasalarına dönebilmesi, dalga boyunun oturması, hatta suyun derinliğinin rahatlıkla görülmesi adına, risklerin mutlaka daha da düşürülmesi gerekiyor.

Yabancı, TL varlıklara küskün

Türkiye’nin yatırım yapılabilir not seviyesine ulaştığı 2013 Mayıs ayında, yabancı yatırımcıların Türk varlıklarında toplam 152 milyar dolar parası bulunuyordu. Türkiye’nin, devler liginden düşmesi sonrası, yabancı yatırımcının da, TL varlıklardan koşar adım uzaklaştığını çok açık bir şekilde görüyoruz. Sıcak paranın bir zamanlar uğrak noktası olan Türk varlıklarının yüzüne bu yıl kimse bak(a)madı. Dünyada var olan bu denli risk iştahına rağmen, TL bu rüzgardan faydalanamadığı gibi, yılın ilk 11 ayında net olarak portföy çıkışlarına da sahne oldu. Daha basit bir anlatımla, ilk 11 ayda, yabancı yatırımcı, hisse senedi, ve Devlet İç Borçlanma Senetlerinden (DIBS) toplamda 13,4 milyar dolar çıkış yaptı. Yılın 11. ayında Cumhurbaşkanı Erdoğan’ın piyasaları umutlandıran konuşması; TCMB’nin direkisyona tam anlamıyla geçmesi, BDDK, ve Maliye’nin kordineli piyasa dostu adımları ile, yabancı yatırımcı, açılan swap hatlarına paralel TL varlıklara yaklaşık 2 milyar dolar giriş yaptı. Türkiye’nin notunun spekülatif seviyelere inmesi ile, son verilere göre, yabancı yatırımcının Türk hisse senedi ve tahvil portföyü 31 milyar dolar.

Yatırım Araçları Reel Getirileri: Konut mu? Hadi canım sen de!

2010 yılı baz alınırsa, son 10 yılda, enflasyondan arındırılmış bir bakış açısıyla, getiri klasmanında, altın ilk sırada yer aldı. Altını takiben, 2021 yılının da favori yatırım aracı olarak gördüğümüz gümüş ikinci sırada yer alırken, konut, ve borsa yatırımcısını sevindiremedi. Özellikle, hisse senetlerinin enflasyona yenik düştüğünü not etmek gerekiyor.

Ons altının şifresi ABD faizlerinde gizli

Risksiz faiz olarak görülen ABD 10 yıllık tahvil faizi, yıl ortasında %0,50’ye kadar gerileyerek 150 yılın dibini gördü. Ultra gevşek para politikasının devam edeceği beklentisi ile 2020’nin büyük bir kısmında %1’in altında kaldı. Eğer küresel ekonomi 2021’de de toparlanamazsa, acaba FED de İsviçre, ve Avrupa Merkez Bankalarına ayak uydurarak faizi eksiye çekecek mi? Virüs, para politikasının sınırlarını zorlarken, FED yetkililerinin, ara sıra da olsa negatif faizi dile getirdiklerini görüyoruz. Kısa vadede, baz metal fiyatları, navlun ücretleri, ve küresel gıda fiyatlarına paralel, enflasyonun artma belirtileri göstermesi ile, 10 yıllık tahvil faizinin de yönünü yukarıya çevirmesini bekliyoruz. Lakin, FED’in toleranslı davranacağı açıklamasına paralel hemen politika faizinde de artış beklemiyoruz. Bu da, daha da negatif dolar getirisi, daha da düşük 10 yıllık faiz demek!

Kıymetli metaller ile ters bir korelasyona sahip olan ABD tahvil faizi, yön tayin etmek için güçlü bir sinyal sergiliyor.

Gümüş: ‘Güneşli’ zirveler ‘çekim alanında’

ABD’nin seçilen Başkanı Biden’ın ekonomi sloganı “Build Back Better” şeklinde olup, yapısal reformları odak aldığını görüyoruz. Özellikle, aralarında temiz/yeşil enerjinin ön plana çıktığını not etmek gerekiyor. Bu alanda, iyi bir elektriksel, ve termal iletkenliğe sahip olan gümüşün, güneş paneli üretiminin ana maddesi olarak kullanılmasından mütevellit, revaçta olacağını ön görüyoruz. Panel başına 20 gram gümüş kullanıldığını, ve bunun da her bir panelin fiyatlandırılmasında gümüşün yaklaşık %6,1’lik bir payı olduğunu gösteriyor. Akademik araştırmalar da, güneş panellerine olan talebin ne derece arttığını destekliyor. Öte yandan, 5G, mobil iletişim teknolojisinin bir sonraki büyük evrimi olarak görülüyor. 5G teknolojisini etkinleştiren elektronik bileşenler arasında gümüş yine ön plana çıkıyor. Bu bakış açısıyla, arzı sınırlı bir metal olan gümüşü, 2021 yılında yatırım araçları sınıfında ilk sıralara yazıyoruz. Yeni zirvelerin görülmesini, aşağıdaki Elliott dalga analizimiz ile de bekliyoruz.

USDTRY

USDTRY kuru, yıla başladığı 5,9 seviyesine göre, Kasım ayında 8,58 seviyesini test ederek, yıl içerisinde %45 değer kaybetti. Akabinde, ekonomi yönetiminde yaşanan kan değişikliği, ve Cumhurbaşkanı Erdoğan’ın reform konusunda verdiği umutkar açıklamalar kadar, TCMB’nin yeniden direksiyona geçerek piyasa ile arasındaki faizi kapatması ile, yılı 7,6’lı seviyelerde tamamlıyor. Faiz ve enflasyon tartışmaları bitmese de, Merkez Bankası Başkanı Ağbal’ın piyasa dostu söylemleri kadar, rezerv biriktirme arzusu da, TL cinsi varlıklara son 1,5 ayda olumlu yansıdı. Borsa TL bazında rekor kırsa da, yatırımcısına yıllardır reel anlamda bir getiri sunamadı. Yatırımcıların göz bebeği, 2020 yılında gram altın oldu.

İç siyasi riskler kadar, AB ve ABD ile devam eden yaptırım endişeleri de, TL varlıkların risk iştahına ayak uyduramamasına neden oldu. Gelinen noktada, yaptırımların hafif atlatılması, 2021 için müzakere kapısını aralayabileceğini düşündürüyor. 2021 yılında, küresel aşılanma hızına bağlı olarak, Türkiye’nin turizm gelirlerini, 2020’nin aksine artıracağını, bunun da cari işlemler dengesine fayda sağlayarak, kurumsal döviz talebini düşüreceğini düşünüyoruz. Yurtiçi yerleşiklerin de, döviz alımlarını yavaşlatması, hatta dolarizasyonun yön değiştirmesi durumunda, Ağustos 2018 zirvesi olan 7,24’ün tekrar test edilebilme ihtimalinin, çok da küçük olmadığını düşünüyoruz. Lakin, TCMB’nin rezerv biriktirme ihtiyacı nedeniyle, kurda çok da aşağı seviyeleri beklemediğimiz gibi, 8,50 seviyesi altında kaldıkça. TL’nin daha dengeli bir sene geçirebileceğini öngörüyoruz.

Jeopolitik risklerin daha da tırmanmayacağı, AB, ve ABD ile ilişkilerin yeniden müzakere edilebilir bir patikaya taşınması durumunda, Türk Lirası’nın 2021 yılında göreceli olarak daha iyi bir performans izleyebileceğini, hatta makul değer (fair value) olarak hesaplanan 7,50 seviyesinin de altına gerileyebileceğini öngörüyoruz. USDTRY kurunda, 2018 zirvesi olan 7,24 seviyesinin altına doğru bir sarkma ihtimaline ise, TCMB’nin rezerv biriktirme stratejisine paralel sıcak bakmıyor, hatta görülse bile kalıcı olmasını beklemiyoruz.

EURUSD paritesinde sene içerisinde görülecek aşırılıkları (1,25 – 1,31 bandı), dolara dönmek için fırsat olarak göreceğiz. Sterlin tarafı biraz karmaşık görünse de, AB ile devam eden Brexit görüşmelerinden (boşanma sözleşmesi) mutabakat çıkacağını tahmin ediyoruz. GBPUSD cephesinde kritik 1,35 seviyesinin üzerinde 1,40 ihtimalini göz ardı etmiyoruz. Böyle bir durumda, tercihimiz dolar olacaktır.

Emre Demirmencioğlu, rapordan alıntıdır

2021 Ekonomi tahminleri | Atilla Yeşilada

2020’de ekonomiye hangi rakam damga vurdu? (5 ekonomist yanıtladı)

CNBC.com 5 grafikte 2020 dünya ekonomisini özetledi

Virüsten etkilenen gelişmekte olan ekonomilerde iflas tehdidi hala var