Temel analiz söz konusu olduğunda ilk akla gelen likidite oranları; bilançonun pasif tarafında yer alan kısa vadeli yükümlülüklerin şirketin dış sermaye artırımı olmadan ödeyebilme yeterliliğini gösteren önde gelen rasyo gruplarından bir tanesidir. Likit varlıklar, kolaylıkla ve hızlıca nakde çevrilebilecek varlıkları gösterir. Acil bir durumda şirketin kısa vadeli borçlarının mevcutta yer alan likit varlıklarla olan ilişkisini ölçer.

Bir yıl sonra elimize geçecek olan nakitle kısa vadeli yükümlülüklerimizin ne kadarını karşılayabilecek kapasiteye sahibiz, sorusuna cevap arıyoruz. Bu rasyolar yorumlanırken, mutlaka şirketin içinde bulunduğu sektör ve şirketin geçmişteki trendi incelenmelidir. Ayrıca şirketin büyüklüğü ve yaptığı iş de dikkate alınmalıdır. Karşılaştırmalı analiz yaparak önceki dönemler ile güncel durumu kıyaslamak likiditedeki değişikliklerin fark edilebilmesini sağlar. Bir şirket için bilançoda çok yüksek gibi görünen kısa vadeli yükümlülükler kaleminin bir başka şirket için pek de bir önemi olmayabilir. Oran analiz edilirken paydada yer alan borç kaleminin büyüklüğü bu açıdan değerlendirilmelidir.

Likit varlıkların yüksek olması kısa vadeli yükümlülüklerin ödenmesinde kolaylık sağlayabilir fakat çok yüksek olması şirketin kasasında boşta bir nakit tuttuğunu ve şirketin bunu yatırımlarında kullanmak yerine risksiz faiz almayı tercih ettiği anlamına gelir. Bu da şirketin büyümesini engelleyen bir durumdur.

Kısa vadeli yükümlülüklerinden daha fazla dönen varlığa sahip olan şirketlerin gelecek dönemlerde likidite riski yaşamaları düşüktür. Bu yüzden likidite rasyoları yatırımcılar (kredi/borç verenler) ve alacaklılar açısından şirketin kredibilitesinin güçlü olup olmadığı hakkında bir karar destek görevi görür.

Şirketin likidite analizini çıkarabilmemiz için literatürde yer alan:

- Cari Oran

- Asit Test Oranı

- Nakit Oranı olmak üzere üç farklı rasyodan söz edebiliriz.

Bunlardan ilki cari oran; firmanın bir yıl içerisinde hızlı bir şekilde nakde çevirebileceği varlıklar olarak bilinen ve bilançonun aktiflerinde yer alan dönen varlıkların kısa vadeli yükümlülüklerine (1 yıldan daha kısa sürede ödenmesi gereken borçlar) bölünmesiyle bulunur. Burada dönen varlıklar kalemi içerisine;

- Hazır değerler

- Menkul kıymetler

- Ticari alacaklar

- Diğer alacaklar

- Stoklar

- Yıllara yaygın inşaat ve onarım maliyetleri

- Gelecek aylara ait giderler ve gelir tahakukları

- Diğer dönen varlıklar gibi kalemler yer alabilir.

Değerin 1’den büyük olması şirketin kısa vadeli yükümlülüklerini tamamen karşılayabildiği anlamına gelir. Bu durumda şirketin mali yapısının güçlü olduğunu ve olası bir finansal krizden etkilenme olasılığının düşük olduğunu söyleyebiliriz.

Cari Oran = Dönen Varlıklar / Kısa Vadeli Yükümlülükler

Borçlarımızın likit varlıklarla karşılığı var mı?

Örneğin cari oranın 1.2 olması kısa vadeli yükümlülüklerimizin 1.2 katı kadar dönen varlığa sahip olduğumuz anlamına gelirken, oranın 1,5 ve üzerinde olması dönen varlıkların kısa vadeli yükümlülüklerden bir hayli yüksek olduğunu gösterir fakat unutmamak gerekir ki cari oranın içerisinde stoklar da vardır. Yani stokları da diğer varlıklar gibi hızlıca nakde çevirebildiğimizi düşünerek bu oranı hesaplıyoruz.

Peki oranın 1’den düşük olması ne anlama geliyor?

Öncelikle şunu bilmemiz gerekir ki oranın 1’den düşük olması işlerin yolunda gitmediği anlamına gelmez, tekrar dönüp sektörü ve bilançonun ayrıntılarını gerekirse dipnotları incelememiz gerekir.

Neden hep sektörden söz ediyorum?

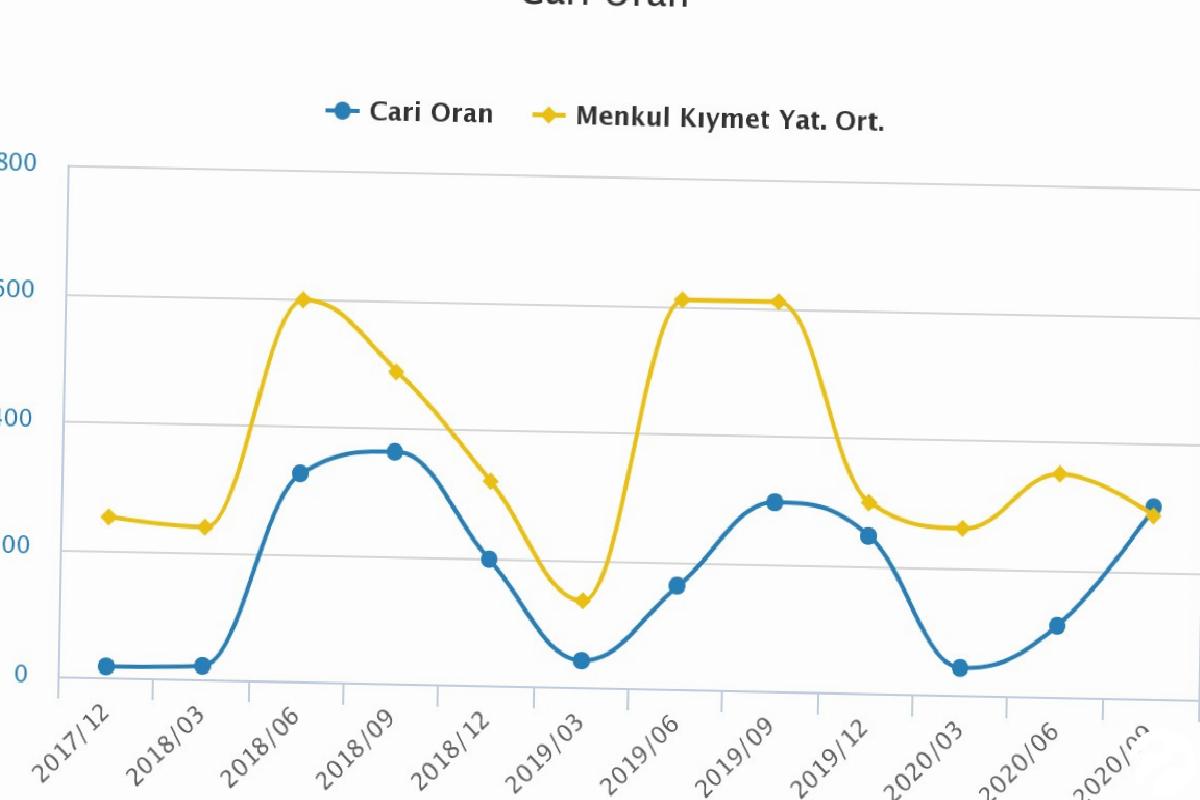

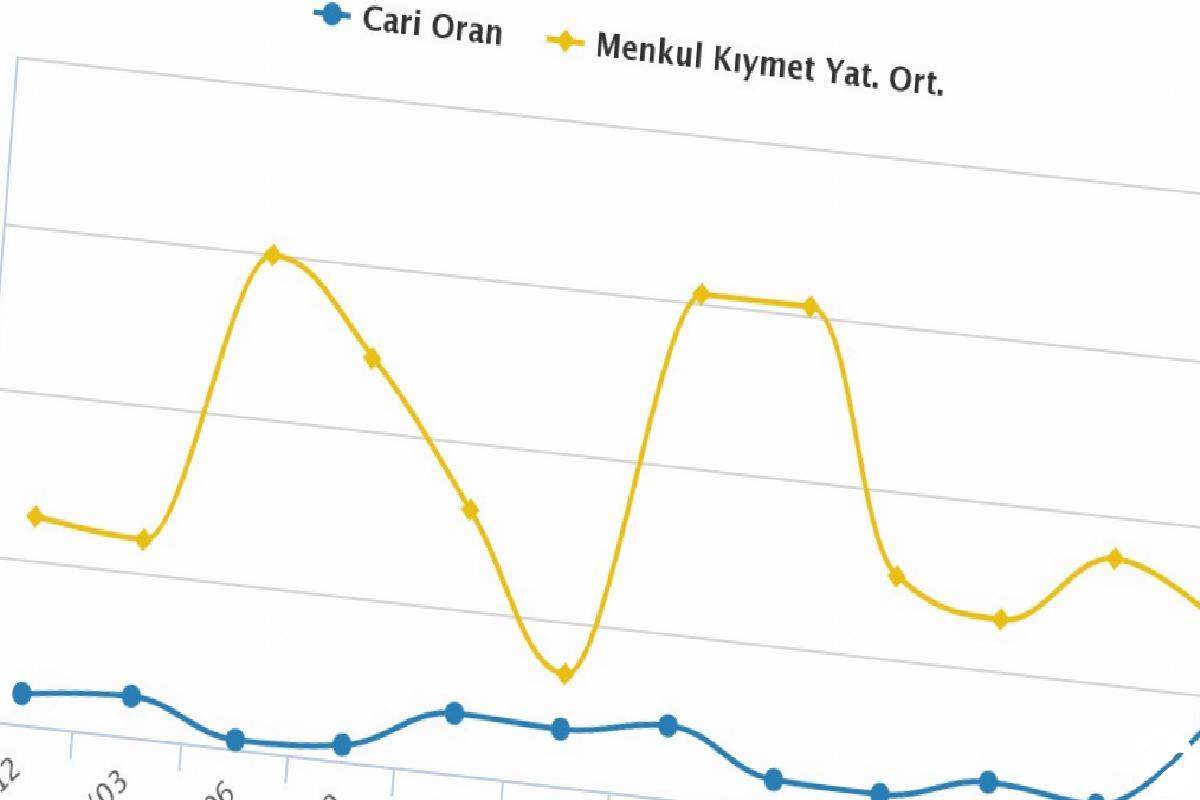

Örnek olarak yatırım ortaklıkları sektörü içerisinden birkaç şirkete bakalım:

Oyak Yatırım Ortaklığı cari oranı 300,5 ve sektör ortalaması 286,5.

Bir başka örnek ise aşağıda gördüğünüz Vakıf Yatırım Ortaklığına ait. Cari oranı son dönemde 168,4.

Şimdi bu oranlara bakarak tüm şirketler veya sektörler için cari oranın 1’in üzerinde olması yorumunu yapamayız çünkü ilgili sektörün borçlanma şekli diğer sektörlerden farklıdır ve bu durum tek başına şirketin likiditesinin kötü olduğu anlamına gelmez.

Cari oranın düşük bir eğilim seyretmesi şirketin ilerleyen yıllarda yeniden bir borçlanma ihtiyacı içerisine girebileceğine dair bir işaret olabilir. Bu durum en nihayetinde şirketin net karını olumsuz etkileyecek bir durumdur.

Gelelim ikinci rasyomuza.

Asit Test Oranı: Diğer bir adı likidite oranıdır. Cari orandan tek farklı hızlıca nakde çevrilebilmesi zor olan (stok devir süresi kadar zaman alacağından) stokların dönen varlıklardan çıkarılıp kısa vadeli yükümlülüklere bölünmesiyle bulunmasıdır. Ticari alacaklar ve diğer alacaklar kalemi rasyo hesaplanırken dikkate alınır fakat stokların çıkarılması daha likit varlıklarla hesaplanıyor olmasını sağlar. Bir şirketin stoklar olmadan kısa vadeli yükümlülüklerinin ne kadarını karşılayıp karşılayamadığını gösterir.

Asit Test (Likidite Oranı) = (Dönen Varlıklar – Stoklar) / Kısa Vadeli Yükümlülükler

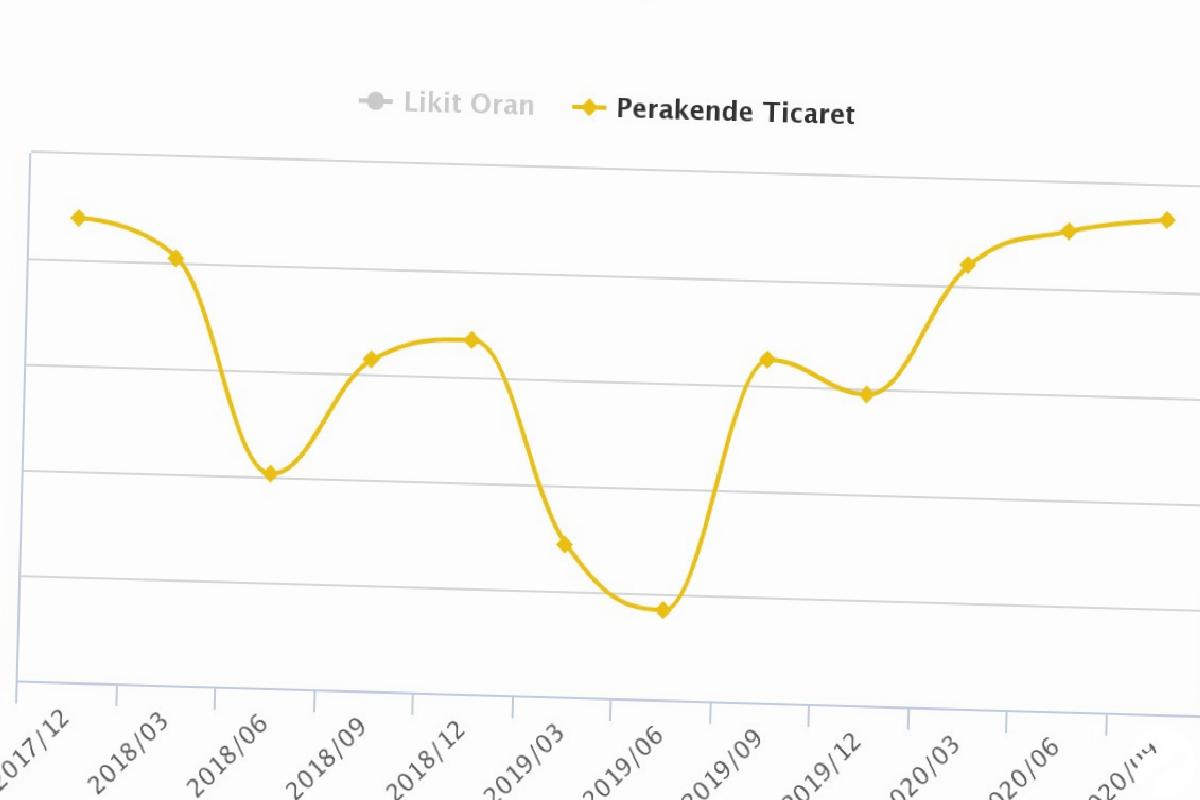

Bazı sektörlerde bilançodaki stok kalemi bir hayli yüksek olabilir. Perakende sektörünü buna bir örnek olarak gösterebiliriz.

Yukarıdaki grafikte perakende sektörünün asit test oranını görmektesiniz. Ortalamanın yaklaşık 0,5 olduğunu görüyoruz. Bu sebepten dolayı her şirketi kendi sektörüyle kıyaslamamız şarttır.

Son oranımız ise nakit oranı; diğer likidite oranlarına kıyasla daha önemli bir göstergedir çünkü direkt olarak şirketin nakit ve nakit benzeri varlıklarının (menkul kıymetler gibi) kısa vadeli yükümlülüklerini karşılamasında dikkate alır.

Nakit Oran = Nakit ve Nakit Benzerleri / Kısa Vadeli Yükümlülükler

Bir şirketin nakit oranı cari oranından çok düşükse aslında oranın içerisinde yer alan dönen varlıkların büyük bir kısmının stoklardan oluştuğunu ve diğer likit varlıkların daha az yer tuttuğunu gösterir. Nakit oranı 1’den büyükse şirket borçlarını ödüyor ve sonrasında elinde halen nakit kalıyor demektir. Bu oranın içerisinde stoklar ve alacaklar (ticari+diğer) yer almaz. Para varlıkların en likit şeklidir ve nakit oranı da likidite oranlarını yorumlarken en başta gelmelidir. En likitten en az likide doğru oranları sıralayacak olursak; nakit oran, asit test oranı ve cari oran şeklindedir.

Elimizdeki nakit, borçlarımızın ne kadarını karşılayabiliyor?

1 liralık borca karşılık ne kadarlık bir nakde sahibiz?

Oranın 1’in üzerinde olması diğer iki oranın da muhtemelen yüksek olduğu anlamına geleceğinden şirketin mali yapısının güçlü olduğunu söyleyebiliriz. Oranın ortalamanın çok üzerinde olması ise şirketin kasasında atıl vaziyette nakit tuttuğu ve bir verimlilik sorunu olduğuna işarettir ve olumlu karşılanmaz.

Bol kazançlar.

Güney Örnek

Güney Örnek: YATIRIMCI SAYISINDA REKOR ARTIŞ ve HALKA ARZLAR

Ekonomist Saadet Büyük / Stratejist Gökhan Uskuay: Borsa 2.000’e gidecek mi?

BORSADAKİ HİPOTERMİK İNTİHARLAR

İktisatbank: 2020’nin özeti, 2021’in beklentileri