Sağlam Temel Değer Katmaya Devam Ediyor

Coca Cola İçecek’i 79.7TL hedef fiyat ve “Al” tavsiyesi ile araştırma kapsamına alıyoruz

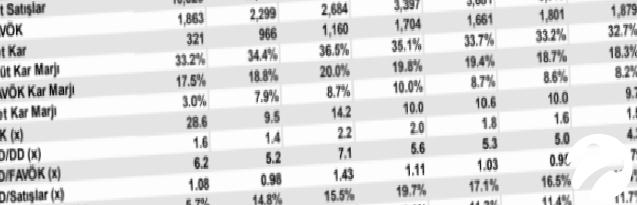

Coca Cola İçecek, potansiyeli ve faaliyet gösterdiği pazarlardaki konumu sayesinde BIST’te listelenen en sağlam şirketlerden biridir. Coca Cola İçecek’in bulunduğu pazarların çoğundaki lider konumu ve güçlü finansal yapısıyla ileriye dönük istikrarlı büyüme oranları sağlayabileceğine inanıyoruz. Önümüzdeki beş yıl içinde (2021T-2025T) şirketin %3,6 reel BYBO gelir artışı ve %3,3 reel BYBO FAVÖK artışı elde etmesini bekliyoruz.

Pandemi büyümeye zarar verdi, ancak işaretler normalleşme sırasında güçlü bir iyileşme potansiyeli gösteriyor

9A20’de konsolide satış hacmi Türkiye’de %11 düşüş ve uluslararası piyasalarda yatay bir trendle yıllık bazda %5 azaldı. Kasım ayı sonundaki ikinci kapanıştan önce, 2Ç20’de yıllık bazda %16’lık bir düşüşün ardından, satışlar önceki sene oluşan yüksek baz etkisine rağmen 3Ç20’de yıllık +%2 oldu. Şirket ayrıca, 2020 yılında tahminimize göre %24’lük güçlü bir fiyat ayarlaması yapmıştır.

Şirketin 2020 yılı karının %60’ını temettü olarak dağıtmasını ve %4,5 temettü verimine ulaşmasını bekliyoruz

Şirketin 2020’de yaklaşık 1,7 milyar TL tutarında serbest nakit üreteceğini tahmin ediyoruz, bu rakam 2019’a göre yaklaşık 100 milyon TL daha yüksek. Ayrıca, net borç FAVÖK oranının 2019’da 1,2x’den 2020’de 0,7x’e ve 2021’de 0,6x’e düşmesini bekliyoruz. Şirket 2020 yılında, salgın sırasında firmaları desteklemek için düzenleyici kısıtlamalar nedeniyle yalnızca 239 milyon TL (2019 kazancının %25’i) temettü ödeyebildi. Şirketin düzenli temettü ödemelerine devam edeceğini ve önümüzdeki dönemde 3 yıllık ortalama %3,8 temettü verimine ulaşacağını öngörüyoruz.

Coca Cola İçecek’i %29 artış potansiyeli ve 79.7TL hedef fiyat ile araştırma kapsamına alıyoruz

Değerleme yöntemi olarak %70 indirgenmiş nakit akımı analizi ve %30 benzer şirket analizi kullandığımızı belirtmek isteriz. Benzer şirket analizini düşük tutmamızın ana sebebi, çoğu benzer şirketin gelişmiş ülke şişeleyicisi olması ve bulunduğu pazarların primine uygun, yüksek çarpanlarla işlem görüyor olmalarıdır. İndirgenmiş nakit akışı analizimiz, %13,5 risksiz faiz oranı, %15,5 ağırlıklı ortalama sermaye maliyeti ve %4,5 nihai büyüme oranı varsayımlarını içermektedir. Hisse yıl başından beri BIST-100’e göre %33 rölatif performansa sahip olmakla birlikte, 5.6x 2021T FD/FAVÖK ve 5,3x 2022T FD/FAVÖK çarpanlarından işlem görmekte olup uluslararası benzerlerine göre %48 iskonto sağlamaktadır. Değerlememizin, yönetim tarafından yönlendirilenden 250 baz puan daha muhafazakâr uzun vadeli FAVÖK marjı varsayımlarına dayandığına da dikkat edilmelidir.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.

Gedik Yatırım