31 Aralık itibarıyla Türk bankacılık tarihinin en zararlı genelgelerinden biri olan Varlık Rasyo’su tarihe karıştı. Lütfi Elvan-Naci Ağbal ekibinin Rasyo’nun yürürlükten kaldırılması direktifini verdiği günden bu yana, krediler de iyice yavaşladı. Tüketici kredileri biraz da yılbaşı etkisiyle hala haftalık bazda artıyor, fakat tempo düşüyor. Ticari kredilerde ise hiç hareket yok.

31 Aralık itibarıyla haftalık krediler %0.5 oranında daralırken, tüketici kredilerinde %0.6 büyüme rapor edildi. Tüketici kredilerindeki artışın Yılbaşı tatili ve hediye alışverişine bağlı olup, kısa sürede sonra ermesi muhtemel.

Asıl sorun ticari kredilerde. Bu kategori haftalık %0.8 hızında, 8 haftalık hareketli ortalamada ise %0.6 hızında daralıyor. Ekonomide Covid-19 ikinci dalganın birinciye oranla şirket karlarına daha az zarar verdiğini varsaysak da, kurumların kredi talebinin hızla gerilemesi, stok tutmadıkları ve sabit sermaye yatırımlarına da pek sıcak bakmadıkları anlamına gelebilir.

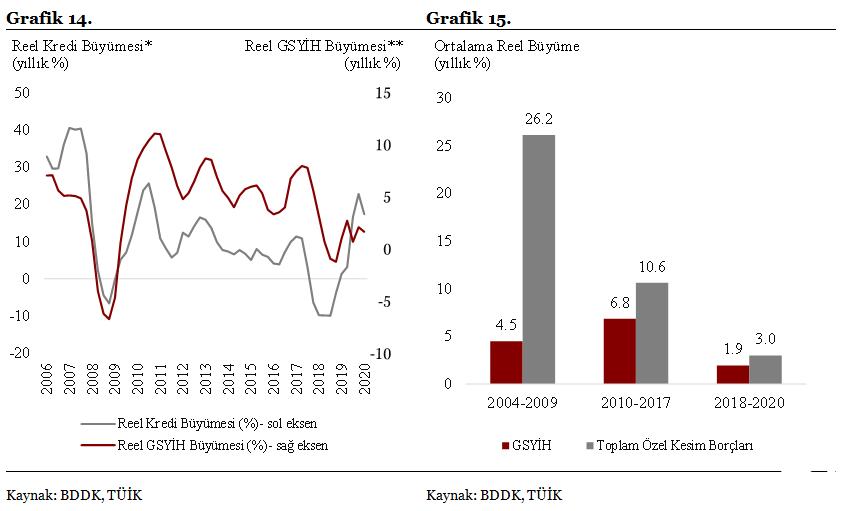

Kredilerin trend büyüme hızını gösteren, TCMB’nin favori göstergesi 13 haftalık hareketli ortalama kredi büyümesi ise %5.8’e düştü. Resmi enflasyon tahmini 2021 için %9.4, buna inansak dahi (piyasa tahmini %12-15 arasında), kredilerin reel bazda daralma bölgesine gireceğini görürüz. Kredilerin hızıyla ekonomik aktivite arasında takriben 1 çeyrek arayla belirginleşen bir korelasyon, yani doğrusal bağlantı var. Reel kredilerin Kasım-Aralık aylarında daralması Mart’tan itibaren GSYH büyümesinin de istop edeceğini gösteriyor.

Bankalardan gelen açıklamalar kredilerin bu sene %15-20 arasında büyüyeceğini gösteriyor ki, %5 reel ekonomik büyüme varsayarsak idealdir (Bizim tahminimiz %2). Ancak, 2020’yi %35 büyümeyle kapatan kredilerin 2021’de nerdesye yarı-yarıya yavaşlaması, beraberinde takipteki alacaklar, yani batmaya yakın krediler sorununu gündeme getirecek. Çünkü, yeni krediler yavaşladıkça, eskiler arsında batanların toplam portföyde oranı yükseliyor.

Halen batık kredi oranı %4.2, fakat bu orana kimse inanmıyor. Yazarımız ve bankacılık uzmanı Ercan Uysal şunları yazdı:

“TCMB’nin son faiz artırımı ile %17’ye çıkan politika faizini takiben ticari TL kredi faizlerinin %20’nin üzerine, tüketici kredi faizlerinin ise güncel düzeyi olan %23’ten %25 düzeyine çıkmasını ön görmekteyiz”.

Bankaların yakın takipteki (Aşama-2) kredi stokunun 2020 üçüncü çeyrek sonunda 386 milyar TL düzeyine çıkararak toplam brüt kredilerin %15’ine karışıklık geldiğini görüyoruz (Grafik 22 ve 23). Yakın takipteki kredilere, yasal takipte izlenen 150 milyar TL tutarındaki kredileri de eklersek toplam sorunlu kredi stokunun 536 milyar TL olduğunu hesaplıyoruz”.

Bu kredilerin geri ödenmesi oldukça zor. İlkin Uysal’ın vurguladığı gibi kredi faizleri hızla yükseliyor. Para politikasının sıkı kalacağı 1-2Ç2021’de daha da hızlı yükselebilirler. İkincisi, Covid-19 salgını bitse dahi, ekonomi eski günlerine dönemeyecek. Çünkü, organize perakende, turizm, sivil havacılık, otelcilik sektörleri ve dükkanlarını kapatmak zorunda kalan küçük esnafın ciroları kredi geri ödemelerini yapmaya yeterli olmayabilir.

Tüketiciler açısından da riskler büyüyor. Türkiye’de Eylül ayında geniş kapsamlı işsizlik %26.6 oldu. Bu oranın en azından yılın ilk iki çeyreğinde gerilemeyeceğini biliyoruz. İşini kaybeden, ya da yeni iş bulamayan vatandaşların tüketici kredilerinde temerrüte düşmesi sosyal bir faciayı da beraberinde getirir.

Bankaların da bu manzarayı sezdiğini ve beyanatta bulundukların aksine kredi portföylerini %15-20 genişletmeyeceklerini düşünüyoruz. Yani artık çok dikkatli kredi verecekler. Sonuçta, Türkiye’nin salgın sonrası toparlanma hamlesi kredi darlığına kurban gittiği gibi, iflas-icra dalgası da yolda olabilir.

FÖŞ

FÖŞ: Ercan Uysal’la Bankacılık, Batık Krediler, Büyüme ve 2021’de Reform

FÖŞ yazdı: Türkiye 2021’de de büyüyemez, 2022’de de

Kerim Rota Yazdı: ‘Maslak Şubemize bekleriz’

2020 : Bankalar anormal olan bu yılı unutamaz