2021’de büyüme görünümünün olumluya dönüyor olması uzun vadeli nominal bono getirilerine yukarı yönlü eğilim verse de, merkez bankalarının varlık alım programları bu eğilimi sınırlayacaktır. Ayrıca, 10 yıllık enflasyon beklentilerinde, özellikle ABD olmak üzere, yaşanabilecek artışlar bono getirlerindeki kısmi yükselişi telafi edip reel faiz oranlarının negatif seviyelerde kalmasını getirecek 2021’de ABD 10 yıllık tahvil getirilerinin 1.10 seviyelerinde olmasını bekliyoruz

- ABD dolarının 2021 ’de zayıflamaya devam etmesini bekliyoruz. Buradaki önemli faktörler ::( Gelişmiş ülkelerle reel faiz oranları farklarının aleyhine döndüğünü görüyoruz ( döngü karşıtı bir para birimi, büyümenin olumlu olduğu ve risk alma iştahının arttığı dönemlerde, güvenli liman saikiyle dolara olan talep azalıyor (Reel kur değerleme seviyelerine bakıldığında doların diğer başlıca para birimlerine karşı uzun vadede yaklaşık %5 değer kaybetme potansiyeli olabilir).

- 2021 yılındaki ekonomik toparlanma riskli varlıklara da ek destek verecek Bu noktada varlık sınıfları performansında ise değerleme seviyelerinin ve karlılık projeksiyonlarının etkili olacağını değerlendiriyoruz. Ayrıca küresel fonlama para birimi olarak değerlendirilen dolar endeksinde beklenen gerilemenin de ABD dışında hisse senedi piyasalarına destek vermesini bekliyoruz.

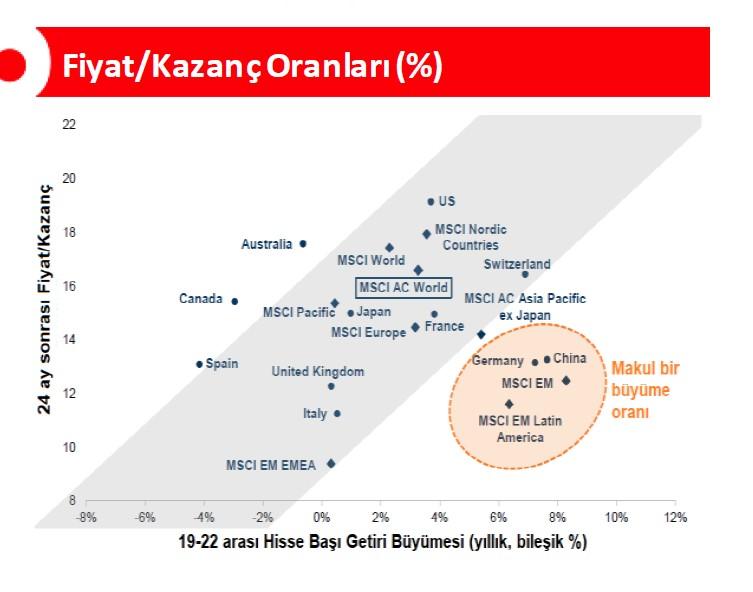

Yerel para biriminin dolara karşı değer kazanma potansiyeli hem ABD dışı gelişmiş piyasalar hem de gelişmekte olan piyasaların riskli aktifleri için ek performans potansiyeli oluşturuyor. Bir diğer deyişle, dolarda beklenen değer kaybı ABD dışı riskli varlıkların cazibesini artıran bir faktör. Değerlemeler açısından bakıldığında, her ne kadar F/K oranları geçmiş dönem ortalamalarının üzerinde olsa da, hisse başı kar beklentilerinin küresel olarak 2021’de önemli ölçüde yükselme potansiyeline sahip olması, küresel hisse senedi piyasalarına destek verecek bir unsur.

MSCI Dünya Endeksi için hisse başı kar, 2020 yılında 20 düşüşünün ardından 2021’de benzer mertebede bir artışa işaret edecek. Bölgesel bazda ise ABD dışı hisse senedi piyasalarının ön plana çıktığını söylemek mümkün.

Sektörler itibariyle baktığımızda, 2008 global finansal krizden sonra büyüme odaklı şirketlerin (teknoloji hisse senetleri gibi) değer odaklı şirketlere ( kamu hizmeti/utilities) nazaran daha yüksek performans gösterdiğini görüyoruz. Büyüme odaklı şirketler düşük faiz ve düşük enflasyon beklentileri ortamından daha yüksek mertebede fayda sağlıyor. Buna karşılık değer odaklı şirketler küresel kriz sonrasında gerçekleşen düşük büyüme ve deflasyonist baskılardan olumsuz etkileniyor. 2021 yılında da beklenen göreli hızlı toparlanma her iki grubu da olumlu etkileme potansiyeline sahipken, özellikle büyüme odaklı ve döngüsel şirketlerin (beyaz eşya, dayanıklı tüketim ürünleri gibi) performans potansiyeli daha fazla görünüyor.

- Gelişmekte olan ülkeler açısından değerlendirildiğinde olumlu aşı gelişmeleri ve küresel büyümeye ilişkin olumlu beklentiler, yükselen emtia fiyatları, GOÜ ülkelerine yönelik sermaye girişlerinde önemli artışlara yol açıyor. Nitekim Kasım ayında ciddi bir sermaye girişi görüldü, bu genel eğilimin 2021 yılında da devam etmesini bekliyoruz.

Emtia piyasalarında ise uzun süre destekleyici kalacak küresel para politikaları ile maliye politikaların geri çekilemeyecek oluşu başta altın olmak üzere değerli metallerde güçlü eğilimin devam etmesine destek verecek. Özellikle Biden döneminde yenilenebilir enerji kaynaklarına yatırımın ön plana çıkacak olması, son dönemde hızlı artışlar gördüğümüz petrol fiyatlarında ek yukarı yönlü potansiyeli sınırlayan bir faktör.

- Türkiye’nin global piyasalardaki olumlu gelişmelerden destek bulacağını değerlendiriyoruz. 2021 yılının toparlanma ile birlikte bir yeniden dengelenme yılı olmasını bekliyoruz. Bu süreçte, enflasyon ve cari işlemler dengesine ilişkin risklerin azalmasını bekliyoruz. Bunun piyasalara yansımalarını ise gerek CDS primindeki gerek kurdaki düşüşle şimdiden gözlemleyebiliyoruz.

TCMB enflasyondaki düşüşün kritik olduğunu buradaki gerilemenin risk primlerinde düşüşe ters para ikamesinin başlamasına rezervlerin artış eğilimine girmesine ve finansman maliyetlerinin kalıcı olarak gerilemesine yol açacağını belirtiyor. Bu da 2021’de enflasyonun öncelikli politika odağı olacağını gösteriyor. Enflasyonun yılın 2 yarısından itibaren düşüş eğilimine gireceğini, politika faizinde en tepe seviyeye ulaşıldığını değerlendiriyoruz. Buna paralel olarak özellikle yılın 2 yarısında gerçekleştirilebilecek faiz indirimleri ile politika faizinin yılı 13 mertebesinde kapatabileceğini değerlendiriyoruz.

- Türkiye’de reel kur endeksinin gelmiş olduğu çok düşük seviyeler, Dolar/TL’deki artış eğiliminin son yıllardakine göre cok daha sınırlı kalacağını ve orta vadeli enflasyon gerçekleşmelerine büyük ölçüde paralel seyredeceğini değerlendiriyoruz.

2021’de para piyasasının dengelenmesi ve kur volatilitesinin düşüşü, TL cinsinden riskli varlıkların hisse senedi ve SGMK cazibesini kademeli olarak artıracak bir faktör. Özellikle yılın 2ci yarısında enflasyondaki gerilemenin daha belirginleşmesi ve CDS risk primlerinde de olası ek gerilemeler Türkiye eurobondlarının da bir miktar, 20-50 baz puan mertebelerinde, sermaye kazancı üretebileceğine işaret ediyor.

Akbank Ekonomik Araştırmalar 2021 Görünüm Raporu’ndan alıntıdır

ANALİZ: 2021 iflaslar yılı olabilir

HSBC: Gelişmekte olan pazarlar için 2021’de 10 adımda iyiler ve tehlikeler

Eurobond, CDS ve swap analizi

Döviz Raporu: TL’nin güçlenmesi için reform paketi şart