Endeks hedefimizi 1.700’e yükselttik

12 aylık BIST-100 endeks hedefimizi %20 artırarak 1.700’e yükselttik. 2021’de yatırım teması olarak banka, teknoloji ve emtiaya dayalı hisselerin biraz daha öne çıkacağını, buna karşılık otomotiv, beyaz eşya gibi tüketim eğilimi faize duyarlı ve 2020’de güçlü bir performans bazı yakalayan hisselerde getiri potansiyelinin daha sınırlı kalacağını düşünüyoruz. Hisselerin 12 aylık fiyat hedeflerindeki artış model güncellemelerimizin etkisini yansıtıyor. Hisse senedi piyasası için sermaye maliyetini %19,5 olarak koruduk (Ocak 2020’den bu yana risksiz getiri beklentisi % 14,0 ve hisse senedi risk primi % 5,5 olarak).

Koza Altın’ı Karapınar projesinde 180 bin ons altının rezervlere eklenmesi sonrası yeniden öneri listemize ekledik. Hisse önerilerimiz Garanti Bankası, Yapı Kredi Bankası, Coca Cola, Doğan Holding, Koç Holding, Kardemir, Koza Altın, Migros, Turkcell ve Tüpraş olarak belirlendi.

TL’de istikrar ve ekonomide dengelenme bekliyoruz

Enflasyonu geriletmeyi ve makro dengesizlikleri düzeltmeyi hedefleyen son dönem ekonomi politika adımları 2021’den başlayarak istikrarlı büyümeyi de destekleyerek Türk hisse senetleri için yatırım cazibesini artıracaktır.

Buna ek olarak eksik talep koşulları nedeniyle gelişmiş ekonomilerde enflasyonun düşük ve para politikasının genişlemeci kalmaya devam edeceğini ve bu durumun yurtdışı portföy girişlerini destekleyeceğini düşünüyoruz.

Değerlemelerde ek yukarı potansiyel var

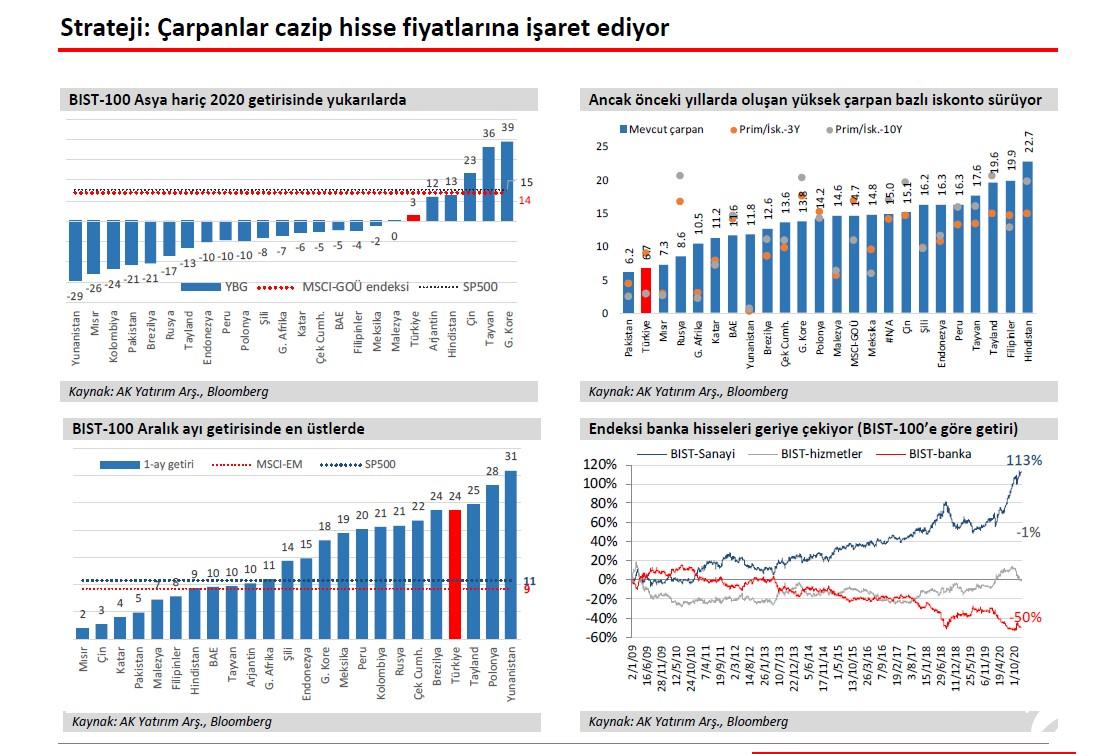

BIST-100 için ortalama %20 getiri potansiyeli fırsatların seçici olabileceğine işaret ediyor. Ancak, sermaye maliyetinin yıl içerisinde gerilemesi önemli bir ek getiri fırsatı sunar. Nitekim, sıkı para politikasına geçiş ve finansal normalleşme ile birlikte 10 yıllık tahvil faizi (%12,9) ve CDS primi (311bps) Mart’tan sonraki en düşük seviyelerine geldi. Ancak, yerleşiklerin TL’ye geçişte çekingen davranması ve enflasyonda düşüş eğilimi için en erken ikinci çeyreğin öne çıkması temkinli olmayı gerektiriyor. CDS priminin yıl başındaki seviyenin altına gelmesi ve 10 yıllık tahvillerde düşüşün kalıcı olması haline risksiz getirinin de düşmesi gerektiğini düşünüyoruz.

Covid-19 2020 beklentilerini önemli ölçüde bozdu

İki yıl üst üste düşük büyümelerin ardından güçlü ekonomik toparlanma beklentisiyle 2020 yılına başlamış ve banka ile iç tüketime dönük sektörlerin öne çıkacağını yazmıştık. Yıla iyi bir başlangıç yapmamıza rağmen, Covid-19 büyümeyi zayıflatıp, finansal dengeleri bozdu.Bununla birlikte otomotiv ve beyaz eşya gibi faize duyarlı sektörler yılı güçlü geçirdi. Ayrıca yeni ekonomik koşullar sağlık, gıda perakendeciliği ve teknoloji sektörlerini öne çıkardı. Diğer taraftan, bankalar, havayolu şirketleri ve demir/çelik ve petrokimya hisseleri genelde geride kaldı.

Kârlarda güçlü büyüme bekliyoruz

Araştırma kapsamımızdaki 49 şirketin toplam net kârının, 2020 ‘de yalnızca %6, 2021’de %52 ve 2022’de %10 büyümesini öngörüyoruz. 2021’e ilişkin güçlü tahminimiz, yüksek zarardan kâra geçen Türk Hava Yolları, Pegasus,TAV, Tüpraş, Migros, Kardemir ve Mavi gibi şirketlerin etkisini yansıtıyor. Bu şirketler hariç tutulduğunda ise 2021 için hesapladığımız %25 kâr artışı güçlü olmakla birlikte 2020’deki %53 artışa göre ivme kaybına işaret ediyor.

BIST-100 emsallerine göre ucuz

BIST-100 yılbaşına göre dolar bazında %3 getiri ile getiri açısından MSCI-GOÜ emsalleri arasında önlerde yer aldı. Bu dönem Asya piyasalarının güçlü desteği ile MSCI-GOÜ Endeksi %14 ve S&P500 %15 yükseliş kaydetti. Buna göre Türk hisse senetleri 2021 tahminlerimiz üzerinden 6,9x ve 2022 tahminlerimiz üzerinden 5,1x F/K oranı ile işlem görüyor. Ekonomiye ilişkin iyimserliğimizi ve küresel piyasalardaki likidite bolluğunu dikkate aldığımızda %55 (önceki sene başına göre 500 baz puan artış) düzeyinde görülen MSCI-GOÜ’ye göre iskontomuzun azalabileceğini düşünüyoruz.

Kâr artışında petrol, çelik, telekom ve teknoloji hisseleri dikkat çekiyor

Banka dışı sektörler de 2021 için net satış artışını %30 ve FAVÖK artışını %16 olarak öngörüyoruz (2020’de sırasıyla -%3 ve %4). Cam, petrol/petrokimya, çelik, telekom ve teknoloji şirketleri için güçlü kâr tahminlerimiz bulunuyor. Buna karşılık otomotiv ve dayanıklı tüketim sektöründeki şirketler için kâr beklentimiz (güçlü 2020 bazı nedeniyle) daha sınırlı görünüyor. Zarardan kâra dönüş olmasına rağmen, hava yolu şirketlerinin 2021 kâr beklentileri Covid-19 öncesi seviyelerin neredeyse ancak beşte birine ulaşıyor.

Bankalarda özeller lehine ayrışma bekliyoruz

Bankalarda yıllık kâr artışının 2020’de %22, 2021’de %24 ve 2022’de %43 olmasını bekliyoruz. Ancak özel bankaların 2021 ‘de olumlu ayrışmasını ve kârların 2020’de %17 büyümenin ardından 2021 ‘de %40 ve 2022 ‘de %28 artırmalarını bekliyoruz. Buna karşılık kamu bankalarının baz etkisiyle 2020 ’de kâr artışı yakaladıktan sonra 2021 kârlarında önemli bir düşüş ve 2022’de yeniden artış göreceklerini tahmin ediyoruz.

Risk maliyetindeki düşüş ve faiz marjında sınırlı azalma özel bankaları öne çıkarıyor

Kısa vadeli TL faizindeki artış bankaların özellikle 2021 ilk yarısındaki net faiz marjını güçlü şekilde baskılayacaktır. Bu etkinin kamu bankalarında daha belirgin olmasını bekliyoruz. Diğer taraftan önden yüklemeli karşılık ayrıldığı için özel bankalar için risk maliyetlerinde gerileme öngörüyoruz. Ayrıca özel bankaların düşük kaldıraç seviyeleri ve yüksek sermaye oranları dikkate alındığında nakit temettü kısıtlamalarının kaldırılmasına ilişkin beklentiler fiyatlamaya katkı sağlayabilir.

Halka arzlar 2021’de artabilir

2020 ‘de halka arz sayısı ve büyüklüğü bir önceki yıla göre biraz daha yüksekti. 2018 ‘de 10, 2019’da altı ve 2020’de sekiz yeni şirket halka açıldı.Toplam arz büyüklüğü de 2019’a göre artış gösterdi. 2021 yılında hisse senetlerinin MSCI-GOÜ’ye göre taşıdığı %55’lik iskonto kayda değer düzeyde gerilerse şirket halka arzlarının ivme kazanabileceğini düşünüyoruz.

Hisse senedi seçimi: LİKİDİTE ORANLARI

Ekonomist Saadet Büyük / Stratejist Gökhan Uskuay: Borsa 2.000’e gidecek mi?

2021 Borsa Stratejisi: Güçlü prim olasılığı yüksek

YOLUNUZ YOL DEĞİL ! BITCOIN !