*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Nötr risk iştahıyla güne başlıyoruz. %1,15’e kadar yükselen ABD on yıllık tahvil faizindeki hareket yakından izlenirken, ABD vadelileri bu sabah yatay. Asya tarafında ise endeksler karışık bir görüntü sergiliyorlar. Diğer yandan, Dolar’daki güçlü görüntüye karşın TL bu sabah sakin bir tablo çiziyor. Dolar /TL de dünkü en yüksek seviyenin bulunduğu 7,52 – 7,53 direnç bölgesinin altında. Bu fiyatlamalar kapsamında, BIST100 endeksi güne alıcılı bir görüntü ile başlayabilir. Endeksin, en ufak olumlu haber akışına karşı sert tepki verme eğilimi düşünüldüğünde, aşılamanın bu hafta başlayacağı duyurusu ve kısıtlamaları kademeli olarak kaldırılabileceğine yönelik Cumhurbaşkanı Erdoğan’ın açıklamaları endeksi 1.565 seviyesine kadar taşıyabilir. Ek olarak, yayımladıkları raporlarda Türkiye’yi 2021 yılında ön plana çıkaran yabancıların hisselerde pozisyon almaya devam ettiklerini gözlemliyoruz. Dün en iyi alıcılar tarafında yabancı yatırımcılar ilk sıradaydılar.

MAKROEKONOMİ

ABD’de dün de vurguladığımız üzere siyasi odaklı haber akışı gündemde yer etmeyi sürdürüyor, piyasalar bir yandan ek mali teşvik paketine odaklanmış durumda. Aşılanma sürecine karşın ülkelerin ek kısıtlamalara gitmeyi sürdürmesi de risk iştahını arka planda baskılayan unsurlardan bazıları. Joe Biden’ın perşembe günü ek teşvik paketinin detaylarını açıklaması bekleniyor. ABD 10 yıllık tahvil faizinin marttan bu yana en yüksek seviyeye çıkması ve doların küresel anlamda güçlenmesiyle dün küresel borsalar baskı altında kalmıştı. ABD’de borsalar rekor seviyelerinden düşüşe geçerken özellikle dün teknoloji hisseleri baskılandı, bugün daha sakin bir seyir görmekteyiz.

Bugün veri takvimi sakin bir gündeyiz.

- ABD tarafında, TSİ 18’de kasım ayına ilişkin JOLTS açılan iş sayısı verisi izlenecek. ABD’de açılan iş sayısının kasımda artan koronavirüs vakaları, uygulanan kısıtlayıcı tedbirler ve ilgili ayda teşvik paketinin yasalaşmamış olmasının etkisiyle 6,65 milyon adetten 6,30 milyon adet seviyesine gerilemesi bekleniyor. Açılan iş sayısı geçen yıl en düşük seviyeyi salgının en yoğun yaşandığı nisan ayında 5 milyon adedin altına gerileyerek görmüştü. Ayrıca TSİ 20’de Cleveland Fed Başkanı Loretta Mester’in, TSİ 21’de Fed Yönetim Kurulu Üyesi Lael Brainard’ın, TSİ 17.35’te Kansas City Fed Başkanı Esther George’un ve TSİ 22’de Boston Fed Başkanı Eric Rosengren’in konuşmaları takip edilecek.

- Yurt içi tarafta ise, TSİ 10’da kasım ayına ilişkin dış ticaret endeksleri açıklanacak.

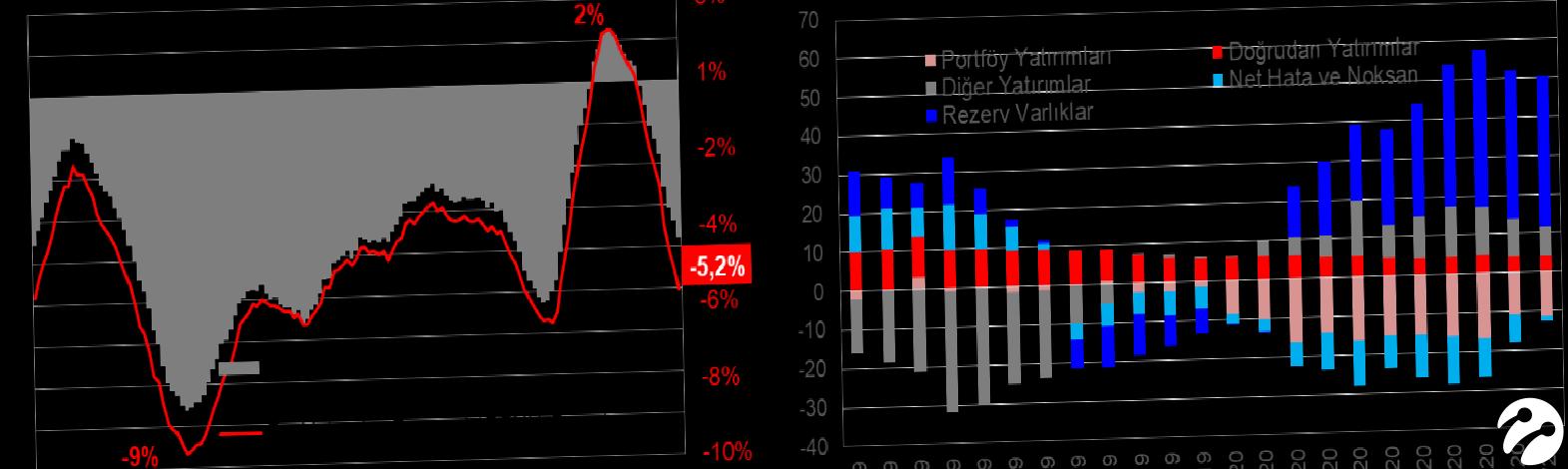

TCMB rezervleri geçen hafta olduğu gibi bu hafta da brütte ve nette azaldı. TCMB Analitik Bilanço verisine göre 8 Ocak haftasında dış varlıklar 95,3 milyar USD’den 94,5 milyar USD’ye gelerek 0,8 milyar USD geriledi. Bunun neticesinde toplam rezervin 93,2 milyar USD’den 92,4 milyar USD’ye gerilediğini tahmin ediyoruz. Bankaların TCMB’de tuttukları döviz mevduatı ise haftalık bazda 0,6 milyar USD azaldı. Toplam rezervdeki değişimden bankaların TCMB’de tuttukları döviz mevduatı çıkardığımızda net rezervdeki değişime yaklaşık ulaşıyoruz. Buna göre net uluslararası rezervin 13,7 milyar USD seviyesinden 13,5 milyar USD seviyesine geldiğini öngörmekteyiz.

Cari işlemler açığı, kasım ayında 3,6 milyar USD olan beklentilerin üzerinde 4,1 milyar USD gerçekleşerek kasım ayları ortalaması olan 2,6 milyar USD’nin üzerinde açıklandı. Parasal olmayan net altın ithalatı, kasımda, 2019 yılı ortalaması olan 0,8 milyar USD’nin üzerinde 2,5 milyar USD gerçekleşti. Net enerji ithalatı ise 2019 yılı ortalaması olan 2,8 milyar USD’nin altında 2,2 milyar USD gerçekleşti. Kasım ayında altın ve enerji hariç cari işlemler dengesi ise 0,6 milyar USD fazla verdi, geçen sene kasımda 4,1 milyar USD fazla vermişti. Kasım 2019’da cari denge güçlü turizm gelirleri ve dış ticaret açığının daha sınırlı olmasıyla 15 milyon USD açık vermişti.

12 aylık kümülatif cari açık 38 milyar USD’ye ulaştı, bu da Eylül 2018’den (40,7 milyar USD) bu yana en yüksek seviyeye işaret ediyor. Kümülatif cari açığın GSYH oranı ise %4,6 seviyesinden %5,2’ye yükseldi. Aralık ayında geçici verilere göre dış ticaret açığı 4,6 milyar USD oldu. Bu da aralık ayında kasım ayına yakın bir cari açık görebileceğimizi işaret ediyor. Ocak-kasım aylarında 35,2 milyar USD gerçekleşen cari açığın, 2020 yılını, tarihsel ortalamamız olan 37 milyar USD’nin sınırlı üzerinde sonlandırabileceğini tahmin ediyoruz. YEP’teki GSYH tahminini baz aldığımızda 2020 yılını cari açık/GSYH oranında %5,5’e yakın sonlandırabileceğimizi değerlendiriyoruz.

Hatırda Kalması Gerekenler:

İlk 11 ayda cari işlemler dengesi, genişleyen dış ticaret açığı (altın talebi ve güçlü iç talep kaynaklı artan ithalat) ve zayıf taşımacılık ve turizm gelirleriyle 35,2 milyar USD açık verirken, geçen sene aynı dönemde 9,6 milyar USD fazla vermişti. Birincil gelir dengesi ise geçen seneye göre daha iyi bir görünüm sergiledi.

İkinci dalga endişeleri ile ülkelerde kısıtlamaların arttığını görmekteyiz. Üstüne bir de mevsimselliği eklediğimizde ağustosta aylık %211 artan net turizm gelirlerinde kasım ayında %56 ile aylık düşüşün hız kazandığını görüyoruz.

Kasım ayında 4,1 milyar USD’lik cari açığın finansmanı, portföy ve net hata noksan ağırlıklı sağlandı. 0,9 milyar USD net yabancı sermaye girişi oldu ve net hata noksan da 3 milyar USD giriş yönünde gerçekleşti. Bu girişlerle birlikte rezervlerde 0,15 milyar USD ile sınırlı azalış gözlendi. 38 milyar USD olan 12 aylık cari açığın finansmanına baktığımızda, büyük çoğunluğu rezervle sağlanmış durumda. Diğer yatırımlar ve doğrudan yatırımlar da cari açığın finansmanına katkı verdi. Ancak portföy yatırımları ve net hata noksan çıkış yönlü hareket sergiledi.

- Kasım ayında piyasa dostu adımlarla TL varlıklara artan ilgiyle yabancı girişi hız kazanmıştı. Yurt dışı yerleşikler hisse senedi piyasasında 1,28 milyar USD ile Ocak 2019’dan bu yana en yüksek girişi gerçekleştirdi. Ayrıca yabancılar DİBS piyasasında 0,61 milyar USD net alış gerçekleştirdi. TCMB’nin haftalık menkul kıymet istatistiklerine baktığımızda aralık ayında DİBS ve hisse senedine girişin sürdüğünü görmekteyiz. Hazine kasım ayında bir Eurobond ihracı gerçekleştirmişti, valörünün 2 Aralık olmasıyla onu aralık ayı cari dengede göreceğiz.

- Kaynağı belli olmayan giriş çıkışları gösteren net hata noksan kalemi kasım ayında 3 milyar USD giriş gösterdi. Mart-ağustos arasında 10 milyar USD net hata noksan çıkışı olmuştu. Eylül-kasım aylarında toplam 4,7 milyar USD’lik giriş görüyoruz.

Eylül-ekim-kasım aylarını içeren ekim dönemi işsizlik oranı %12,7 seviyesinde yatay seyretmesine rağmen iş gücüne katılım oranı ve istihdam oranında gerileme görülmekte. Mevsimsellikten arındırılmış işsizlik oranı %12,8 seviyesinden %12,9 seviyesine sınırlı yükselirken, iş gücüne katılım oranı yatay seyretti ve istihdam oranı da sınırlı geriledi. İstihdamın nisan ayı sonrası ilk kez azaldığını görmekteyiz. Geçen ay 153 bin kişilik istihdam artışı sonrası bu ay çoğunlukla tarım sektörü kaynaklı olmak üzere istihdamın 260 bin kişi azaldığını görmekteyiz. Yıllık bazda da istihdam, salgının getirdiği koşullarla çoğunluğu hizmet sektörü kaynaklı olmak üzere 896 bin kişi azaldı.

Hatırda Kalması Gerekenler

Mevsimsellikten arındırılmamış verilerde özellikle istihdam oranındaki 6 aylık artış trendinin son bulması dikkat çekici. Mevsimsel etkilerden arındırılmış istihdam göstergeleri ise yatay seyretmekte.

Mevsimselliğin de etkisiyle tarım istihdamındaki azalış belirginleşirken, tarım dışı istihdam artış hızı azalmakta. Bu dönem mevsimselliğin de katkısıyla hizmet sektöründe de istihdam azalmakta. Olumlu bir nokta olarak TCMB’nin sıkılaşma adımlarına karşın, bu dönemde kasım ayı imalat PMI raporundaki görünümle uyumlu olarak sanayi istihdamındaki artışın 57 binden 67 bine yükseldiğini görmekteyiz. Artan faizlerle birlikte azalan konut satışları görünümüyle uyumlu olarak inşaat sektörünün ise istihdama katkısı zayıfladı ve son 6 ayın en düşük seviyesine geriledi.

Aralık ayı İSO imalat PMI raporunda, üretim ve yeni siparişlerdeki azalmaya rağmen istihdamdaki artışın kasım ayındaki hızla aynı olduğu vurgulanmaktaydı. Bu açıdan kısa dönemde sanayi sektörünün istihdama katkı sunmaya devam etmesini öngörmekteyiz. Orta vadede ise salgına ilişkin gelişmeler ve finansal sıkılaşma belirleyici olacaktır. Aralık ayında finansal sıkılaşmanın ve kısıtlamaların artmasına rağmen İSO sektörel PMI raporunda 10 sektörün 8’inde istihdam artışının devam ettiğini görmekteyiz. Gıda ve giyim ve deri sektörleri hariç diğer sektörler istihdamda genişleme bölgesinde.

ŞİRKET HABERLERİ

Hektaş (HEKTS, Nötr): Şirket, Kayıtlı Sermaye Tavanının geçerlilik süresinin 2021-2025 yıllarına uzatılması ve kayıtlı sermaye tavanının 400mn TL’den 1 milyar TL’ye çıkarılması konusunda gerekli iznin alınması amacıyla SPK’ya dün başvuruda bulunduğunu duyurmuştur.

Pegasus (PGSUS, Nötr): Şirketin Aralık ayındaki yolcu sayısı 2019’un aynı ayına göre %61 azalışla 0,95mn kişi olmuştur. Yolcu doluluk oranı ise 13,5 puan azalışla %74,1’i göstermiştir. 2020 yılında yolcu sayısı %52 azalışla 14,71mn olurken, yolcu doluluk oranı 8,4 puan azalışla %80,2 olarak gerçekleşmiştir.

SEKTÖR HABERLERİ

Mobilya: Mobilya Dernekleri Federasyonu Başkanı Ahmet Güleç, geçen yıl Türkiye’den ABD’ye 283 milyon dolarlık mobilya ürünü ihraç edildiğini belirterek “Hedefimiz bu sene de ABD’ye en az yüzde 30 ihracatımızı artırmak olacak.” dedi. Kaynak: AA

Halka Arz: İzmir Demir Çelik (IZMDC, Sınırlı Pozitif), bağlı ortaklığı İzdemir Enerji Elektrik Üretim AŞ’nin halka arzı için çalışmaları hızlandırdığını ve aracı kurumlar ile görüşmeler yürüttüğünü açıkladı. Bağlı ortaklığının halka arzı için geçen yıl Ocak ayında çalışmalara başlayan İzdemir, yaptığı açıklamada koronavirüs salgını ve Ekim ayında İzmir’de meydana gelen deprem nedeniyle halka arz çalışmalarının yavaşladığına dikkat çekti.

DİĞER SİRKET HABERLERİ

Armada Bilgisayar (ARMDA): Şirket, Commscope çatısı altında yer alan network ürünleri markası Ruckus ile distibütörlük anlaşması imzalamıştır.

Verusaturk GSYO (VERTU): Yazılım sektöründe faaliyet gösteren 1,1mn TL ödenmiş sermayeye sahip Vektora Bilişim Teknolojileri A.Ş.’ye tahsisli sermaye artırımı yöntemi ile (%35) ve mevcut ortaktan pay alımı yöntemi ile %25 olmak üzere toplam 1.015.500 adet pay için 28,3mn TL karşılığında %60 oranında ortak olunmuştur. Vektora Bilişim Teknolojileri A.Ş. 2003 yılında kurulmuş olup, 203 personeli ile yazılım sektöründe faaliyet göstermektedir.

FAİZ PİYASALARI

Pazartesi günü ağırlıklı ortalama fonlama maliyeti %17 seviyesinde değişmeyerek yatay seyretti. TCMB toplamda piyasayı 262 milyar TL ile haftalık repo ihalelerinden karşılanacak şekilde fonladı ve tüm fonlama hatfalık repo ihaleleriyle sağlandı. TCMB sadeleşme politikasıyla uyumlu olarak pazartesi günü 30 milyar TL (%17’den, 7 gün vadeli) haftalık repo ihalesi açtı. Sadeleşme politikası ile uyumlu olarak diğer kanallardan fonlama yapılmadı.

ABD 10 yıllık hazine tahvillerinin faizi dün güne %1,12 seviyelerinden başlarken, gün içerisinde %1,09-%1,15 bandında hareketin ardından, %1,14 seviyesinden günü kapattı.

Yurt içi tahvil piyasasında, dün verim eğrisi genelinde faizlerde sınırlı yükselişler gözlendi. Bu kapsamda, günlük bazda kısa vadeli tarafta faizlerde 5 baz puana varan yükselişler görülürken, orta ve uzun vadeli tarafta ise faizlerde 20 baz puana varan yükselişler görüldü.

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

Hibya Haber Ajansı