*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Bugün Çin’den iyi gelen makro verilere karşın küresel piyasalarda düşük risk iştahı devam ediyor. Cuma günü %0,5 – %1,0 arasında düşüş kaydeden ABD borsaları bu sabah vadelilerde hafif satıcılı. Avrupa vadelilerinde de benzer fiyatlamalar gözlenirken, Asya’da Çin hariç genel olarak borsalarda satış ağırlıklı bir görüntü var. Dolar’da ise dirençli görüntü devam ediyor. Bugün tatil nedeniyle kapalı olacak ABD’de beklentilere yakın açıklanan teşvik paketine yönelik tartışmalar devam ederken, piyasalar hafta orasında Biden’ın görevi devralırken yapacağı konuşmaya odaklanacak. Avrupa ve ABD’de PMI rakamlarının da takip edileceği haftada sürpriz beklenmeyen ECB toplantısı da ajandada yer alıyor. Yurtiçinde ise politika faizinde bir değişiklik beklenmeyen TCMB toplantısı haftanın öne çıkan gelişmesi. Bugünkü potansiyel fiyatlamalara bakıldığında, TL’nin bu sabah sakin bir görüntü çizmesi BIST100 endeksinin güne yatay bir görüntüyle başlayabileceğine işaret ediyor. Ancak, geçen hafta negatif ayrışan ve kısa vadeli teknik görünümü zayıflayan BIST100 endeksi gün içerisinde satıcılı bir seyir izleyebilir ki yurtdışı piyasalarda risk iştahı zayıf.

MAKROEKONOMİ

ABD tarafında siyasi gelişmeler bu hafta gündemin belirleyicisi olacak. Avrupa, Japonya ve Çin merkez bankalarının faiz kararı bulunuyor, merkez bankalarının bekle ve gör modunda olmaları bekleniyor. Aşılanma sürecinin başlamasının gölgesinde yıla Covid-19’nun daha hızlı bulaşan türünün de etkisi ile artan kısıtlamalarla başladık, bu doğrultuda ocak ayına ilişkin öncü küresel imalat ve hizmet PMI verilerinin seyrini izleyeceğiz. Kısıtlamalarla muhtemelen imalat ve hizmet PMI verileri arasındaki farkın genişlediğini göreceğiz. Yurt içinde faizlerde bir değişik yapılması beklenmeyen PPK toplantısı haftanın en önemli gelişmesi.

- Çin ekonomisi dördüncü çeyrekte %6,2 büyüme beklentisine karşılık pandemi öncesi seviyelerinde %6,5 büyüdü, böylece 2020 yılında %2,3 büyüme gerçekleştirdi. Çin ekonomisinin bu yıl %8,2 büyümesi bekleniyor. Aralık ayına ilişkin sanayi üretimi beklentilerin üzerinde gelirken, sabit yatırımlar ve perakende satışlar beklentilerin altında artış kaydetti.

ABD tarafında piyasalar Trump’ın azil meselesine ve çarşamba günü Biden’ın görevi devralırken yapacağı konuşmaya odaklanacak ve sürdüreceği ekonomik politikalara ilişkin ipucu arayacak. Geçen hafta Biden 1,9 trilyon dolarlık devasa teşvik planı önermişti, neticede genişlemeci mali politikalar yanında uygulanacak vergi politikalarının ne yönde şekilleneceği ve Çin ile olan ilişkilerin nasıl yürütüleceği merak edilmekte. Perşembe günü işsizlik maaşı başvuruları verisi takip edilecek. Aralık ayında ADP ve tarım dışı istihdam verilerinde görülen düşüş istihdam piyasasındaki toparlanmanın bozulduğuna işaret etmişti, ocak ayında haftalık işsizlik maaşı başvuruları bu durumun devam edebileceğini göstermekte. Geçen hafta ABD’de haftalık işsizlik maaşı başvurularında mart ayının sonundan bu yana en sert artış yaşanmıştı. Cuma günü ABD’de ocak ayı PMI verileri takip edilecek. Aralıkta imalat PMI 56,7’den 57,1’e gelerek son 6 yılın en iyi performansını göstermiş, hizmet sektörü de genişleme bölgesinde gelmişti.

Avrupa tarafında ise odak noktasında perşembe günkü ECB toplantısı olacak. Aralık ayında ECB PEPP’yi 1,35 trilyon Euro’dan 1,85 trilyon Euro’ya çıkarmış ve süresini 9 ay uzatarak Mart 2022’ye çekmişti. Fakat son toplantıdan beri sorunlar artmakta. Aşılama süreci başlamasına rağmen yavaş ilerlemekte, kısıtlamaların uzaması ve mali teşviklerinde yetersiz olduğu da konuşulmakta. Ayrıca değerlenen Euro da enflasyon tarafına baskı yaratmakta ve de İtalya ile Hollanda da siyasi belirsizlikler içerisinde. Bu toplantıda aksiyon alınmasa bile sonraki toplantılarda sorunların devam etmesi ECB’yi ek genişlemeci politikalara başvurmaya mecbur kılabilir. ECB toplantısı öncesinde ise Euro Maliye Bakanları toplantısı izlenecek. Cuma günü yılın ilk öncü PMI verileri takip edilecek. Salgında 2. dalgaya rağmen geçtiğimiz çeyrekte Euro Bölgesi imalat PMI verileri beklenenden daha iyi performans gösterdi. Fakat aşılanma sürecinin yavaş ilerlemesi ve kısıtlamaların uzatılması özellikle hizmet sektörü PMI verilerini yeni yılda baskılayacaktır. İngiltere’de ise geçen ay Brexit sonuna iş yetiştirmeye çalışan firmaların da etkisiyle imalat PMI’da artış görülmüştü. Mutasyona uğrayan koronavirüsün etkisiyle artan kısıtlamaların ve Brexit ticaret anlaşmasının da geride kalmasıyla PMI verilerinin düşmesi beklenmekte. Salı günü Almanya’da, çarşamba günü AB’de ve İngiltere’de aralık ayı nihai TÜFE verileri açıklanacak. İngiltere’de salgınla beraber TÜFE rakamları aşağı yönlü bir seyir izlemekte. Aralıkta enerji fiyatlarındaki artışla yıllık TÜFE’nin %0,3’ten %0,6’ya yükselmesi beklenmekte fakat düşük talep daha fazla artmasını engellemekte. Ayrıca aşılama sürecinin ve kısıtlamaların beklentileri nasıl etkilediğine yönelik olarak salı günü AB ve Almanya için ocak ayı Zew Beklentiler endeksi ve perşembe günü de AB tüketici güveni takip edilecek.

Asya tarafında ise perşembe günkü BoJ toplantısı izlenecek. Salgındaki kötüleşmeye rağmen BoJ’un para politikasında herhangi bir değişiklik yapması beklenmiyor. Ayrıca Çin Merkez Bankası’nın çarşamba günü kredi faizlerine ilişkin kararı izlenecek. Herhangi bir değişiklik beklenmiyor. Küresel talebin ne durumda olduğuna dair perşembe günü aralık ayı Japonya ticaret verileri takip edilecek. Daha önce açıklanan Çin ihracat verileri oldukça olumlu bir görünüme işaret etmişti. Ayrıca cuma günü Japonya’da ocak ayı öncü PMI verileri takip edilecek.

Yurt içi veri takviminde bugün kasım ayına ilişkin uluslararası yatırım pozisyonu, yarın kasım ayı konut fiyat endeksi, perşembe günü ocak ayı tüketici güveni ve cuma günü de aralık ayı TOBB kurulan ve kapanan şirketler verileri takip edilecek. Perşembe günü ise TCMB PPK toplantısı bulunmakta.

Net uluslararası yatırım pozisyonu, Türkiye’nin yurt dışı finansal varlıkları ile yurt dışına olan finansal yükümlülüklerinin arasındaki fark olarak adlandırılmaktadır. Net uluslararası yatırım pozisyonu eylüldeki -371 milyar USD seviyesinden ekim ayı itibarıyla 20 milyar USD düşüş sergileyerek -351 milyar USD seviyesine gelmişti. Ekim ayında UYP’nin iyileşmesinde varlıkların 4,1 milyar USD artışına karşın, yükümlülük tarafının ise yaklaşık 16 milyar USD azalması etkili olmuştu.

Ekim ayında konut fiyat endeksi aylık %2,2 artarken, yıllık %29,2 arttı. Ayrıca gayrimenkul fiyatlarındaki trendi takip etmek adına REIDIN-GYODER yeni konut fiyat endeksini de takip etmekteyiz. Kasım ayında REIDIN-GYODER yeni KFE %0,35 artarken, yıllık %8,03 artmakta. Sıkılaşan finansal koşullarla konut satışlarındaki aylık düşüş devam etmekte fakat konut fiyat endekslerine bu henüz yansımamakta. Kasım ayında da konut fiyat endeksinde artış görmemiz olası gözükmekte.

TOBB açılan ve kapanan şirket verisine göre kasım ayında açılan şirket sayısı sıkılaşan finansal koşulların ve kısıtlamaların da etkisiyle aylık %15,7 düşerken, yıllık ise %12,1 artmıştı.

Aralık ayında tüketici güven endeksi 80,1 seviyesinde yatay seyretmişti. Soru bazında endekslere baktığımızda geçen aylara ve cari duruma ilişkin endekslerde genellikle azalma görülürken ise gelecek 12 ayda genel ekonomik durum beklentisi aylık %5,2 artmıştı.

TCMB son toplantısında döviz kurunun birikimli maliyet etkilerini, uluslararası gıda fiyatlarındaki artış ve enflasyon beklentilerindeki bozulmanın etkisiyle faizleri 200 baz puan artırmıştı. Foreks anketinde ve ocak ayı TCMB beklenti anketinde katılımcılar politika faizinde herhangi bir değişiklik beklememekte. Dolayısıyla herhangi bir değişiklik beklenmeyen bu PPK toplantısı sonrası piyasa katılımcıları ocak ayının sonundaki TCMB Enflasyon Raporu’nu bekliyor olacak.

2020 yılında bütçe açığı, 2019 yılındaki 124,7 milyar TL’den 172,7 milyar TL’ye yükseldi ve bütçe açığının GSYH’ye oranı %2,9’dan %3,6’ya çıktı. Harcamaların öngörülerin hemen altında ve gelirlerin ise güçlü büyüme performansıyla öngörülerin üzerinde gerçekleşmesi, YEP tahminlerinden daha iyi bütçe açığını beraberinde getirdi. YEP’te 2020 yıl sonu bütçe açığı tahmini 239,2 milyar TL iken, GSYH oranı %4,9 seviyesindeydi. 2020 yılında faiz dışı açık/GSYH oranı %0,8 gerçekleşirken 2019 yılında bu oran %0,6 idi.

2020 yılında seçilmiş ülkelerin bütçe dengesi performansına baktığımızda Türkiye emsallerine göre iyi bir performans sergileyerek yılı sonlandırdı.

Hatırda Kalması Gerekenler

Aralık ayı özelinde bütçe, salgının da hızlanmasının etkisiyle geçen seneye göre daha zayıf bir performans sergiledi ve salgın başlangıcında gördüğü rekor bütçe açığı olan 43,7 milyar TL’nin altında 40,6 milyar TL ile yılı sonlandırdı. Aralık ayları geleneksel olarak açık verilen bir dönem, geçen sene de aynı ayda 32 milyar TL’lik açık görmüştük.

- Vergi gelirlerinin genelinde yıllık bazda artış görüyoruz, iç talepteki pozitif seyir vergi gelirlerini desteklemeyi sürdürdü. Dahilde alınan KDV, ÖTV (motorlu taşıtlar) gibi dolaylı vergilerde daha belirgin olmak üzere gelir ve kurumlar vergisi kaynaklı dolaysız vergilerde de yıllık artış gözlemlemekteyiz. Hazine portföyü ve iştirak gelirleri, yol köprü ve tünel ücret gelirleri, faiz gelirleri, sermaye gelirleri, özel bütçeli idarelerin gelirlerinin diğer gelir altında bütçeyi desteklediğini görüyoruz. Neticede tek seferlik gelirler olarak tabir ettiğimiz diğer gelirler de 2020 yılında öngörülerin üzerinde performans sergiledi ve aralık ayında da %57 artışla gelirlere önemli katkı verdi.

- Faiz giderlerindeki yıllık artışın geçen aya göre hız kestiğini, bununla birlikte faiz dışı giderlerinde yıllık artışın sürdüğünü görüyoruz. Harcamalarda salgın başlangıcında yıllık %43’e varan artış görmüştük, aralık ayında ise %32,2 ile %22 olan 2019 yılı ortalamasının üzerinde olduğunu görüyoruz. Bütün alt kalemlerde yıllık artış bulunmakta, sermaye transferleri, sermaye giderleri, borç verme ve cari transferler başı çekmekte.

Bu sene ilk çeyrekte finansal koşullardaki sıkılığı daha net hissedeceğiz, bu da büyüme görünümüne ve vergi gelirlerine yansıyacaktır. Ek olarak geçen sene ocak ayında Merkez Bankası 40,5 milyar TL erken kar transferi gerçekleştirmişti, bu sene ise daha sınırlı 25-30 milyar TL civarında katkının olabileceğini değerlendiriyoruz. Dolayısıyla vergi dışı kanalından bütçeye gelir daha sınırlı kalırken, salgının boyutuna da bağlı olarak harcamaların seyri önümüzdeki dönemde bütçe dengesinin performansında belirleyici olacaktır. Cumhurbaşkanımız Recep Tayyip Erdoğan’ın açıklamalarını baz aldığımızda 2021 yılı için %3,5 ile YEP’te daha önceden öngörülen %4,3’den daha iyi bir bütçe açığı/GSYH oranının hedeflendiğini görmekteyiz.

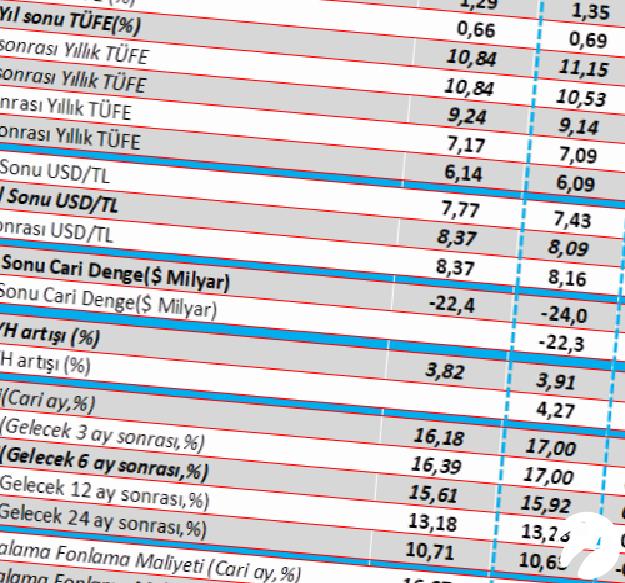

Yılın ilk TCMB Beklenti Anketi’nde, 2021 yılı için büyüme beklentisi bir önceki aya göre yukarı çekilmekte. TCMB’nin sıkılaştırıcı para politikalarına rağmen aşılama sürecinin başlamasının da olumlu etkisiyle bu sene büyüme beklentisi %3,82’den %3,91’e çekilmiş. 2021 yılı için büyüme tahminindeki artışla cari açık tahmini de yukarı çekilirken, ayrıca 2021 için kur beklentileri de aşağı yönlü revize edilmiş. Enflasyon beklentilerinde önceki aya göre kısa vadede yukarı, orta ve uzun vadede ise aşağı yönlü hareket görmekteyiz. Beklentiler TCMB’nin en erken yılın ikinci çeyreğinde faiz indirimlerine başlaması ve TCMB’nin makul bir reel faiz vermeye devam etmesi yönünde şekillenmekte.

ŞİRKET HABERLERİ

Anadolu Hayat Emeklilik (ANHYT, Sınırlı Negatif): Şirket’in Aralık 2020 dönemine ait prim üretimi toplamda 127,2mn TL gerçekleşerek yıllık olarak %35,5 oranında düşüş göstermiştir. Aralık ayı prim üretimi ile birlikte Şirket’in 2020 yılındaki toplam prim üretimi ise yıllık bazda %37 artarak 1.685mn TL’ye yükselmiştir.

Aygaz (AYGAZ, Sınırlı Pozitif): Aygaz A.Ş.’nin (“Aygaz”) mevcut bayi ağı ve eve teslimat tecrübesini kullanarak, e-ticaret ve giderek büyüyen kargo dağıtım sektöründeki %100’üne sahip olduğu Aygaz Aykargo Dağıtım Hizmetleri A.Ş.’nin (“Aykargo”) faaliyetlerinin geliştirilmesi ve daha etkin yürütülmesi amacıyla, Aygaz, Aykargo ve McKinsey Grubu (‘McKinsey’) arasında stratejik iş birliği kurulmasına yönelik olarak 15.01.2021 tarihinde Ortaklık Çerçeve Sözleşmesi (Sözleşme) imzalanmıştır.

Sözleşme ile iş birliğinin ana unsurları belirlenmiş olup, taraflarca ilk 5 yılda Aykargo’ya toplam 75mn ABD Doları sermaye konulması suretiyle yatırım yapılması ve ortaklık yapısının %80 Aygaz, %20 McKinsey olarak belirlenmesi öngörülmüştür. Bu dönemde McKinsey tarafından Aykargo’ya üstlendiği yatırım tutarı kadar teknik destek ve danışmanlık hizmetlerinin sunulması öngörülmektedir. Ayrıca beşinci yılın sonundan itibaren McKinsey’e sahip olduğu payları belirli dönem ve koşullarda halka arz ve/veya Aygaz’a satma opsiyonu verilmesi suretiyle çıkış hakkı, Aygaz’a da ön alım hakkı ve satın alma opsiyonu tanınması kabul edilmiştir. İşbirliğinin detaylarına ilişkin tamamlayıcı ek sözleşmelerin ise 15.04.2021 tarihine kadar imzalanması planlanmaktadır.

Halk GYO (HLGYO, Nötr): Şirket portföyündeki projelere ait, 2020 yılı 4. çeyrek (01.10.2020-31.12.2020) dönemine ilişkin satış rakamları aşağıdaki şekilde gerçekleşmiştir:

Bizimtepe Aydos Projesi’nde (Halk GYO – Vakıf GYO (VKGYO, Nötr) Adi Ortaklığı %50-50), toplamda 527 m² satılabilir alana sahip, 6 adet bağımsız bölüm, KDV hariç 2,8mn TL tutarla satılmıştır.

Erzurum Şehristan Konutları Projesi’nde (Halk GYO- Erkonut Adi Ortaklığı %50-50), toplamda 781 m² satılabilir alana sahip, 3 adet bağımsız bölüm, KDV hariç 2,6mn TL tutarla satılmıştır.

Diğer yandan, Şirket’in Sakarya’daki mülkiyetinde bulunan ana gayrimenkuldeki 1-3 bağımsız bölüm no’lu dükkanlar ve 23 no’lu büro vasıflı bağımsız bölümden oluşan “Adapazarı Binası”, KDV dahil 12,7mn TL bedelle Adapazarı Belediyesi’ne satılmış olup, Adapazarı Belediyesi mülkiyetinde bulunan ana gayrimenkulün zemin ve 1. normal katındaki 3 no’lu bağımsız bölüm 10mn TL bedelle Şirket tarafından satın alınmıştır.

Koza Altın (KOZAL, Sınırlı Pozitif): Tasarruf Mevduatı Sigorta Fonu Başkanı Muhiddin Gülal, fonun kayyumluğundaki şirketlere yönelik yol haritasının çizilmesi için hukuki süreçlerin kesinleşmesi gerektiğini belirterek, “Koza Altın’ı eğer hukuki süreçleri kesinleşirse Türkiye Varlık Fonuna devredebiliriz, bu bir opsiyon” ifadelerini kullandı. Koza Altın Cuma gününü %5,1 oranında yükselişle tamaladı.

Tüpraş (TUPRS, Sınırlı Pozitif): Tüpraş uluslararası pazarlarda satış ve karlılığını artırmak, ürün ve menşei çeşitliliğini artırmak amacıyla 15 Ocak 2021 tarihli Yönetim Kurulu Kararı ile , %100 bağlı ortaklığı Tüpraş Trading LTD.’e petrol ürünleri satışı ve Tüpraş Trading LTD.’den petrol ürünleri ve ham petrol alımı için tedarik ve satış anlaşması yapmıştır.

Şirketin Yönetim Kurulu’nun aynı tarihli toplantısında SPK’nın II-17.1 sayılı Kurumsal Yönetim Tebliği kapsamında, %100 iştiraki Tüpraş Trading LTD ile Şirket arasındaki “Yaygın ve Süreklilik Arz Eden İşlemlere İlişkin Rapor” hazırlanarak onaylanmıştır. Raporun sonuç kısmı aşağıda verilmektedir.

Şirketin %100 iştiraki Tüpras Trading LTD. ile yaygın ve süreklilik arz eden petrol ürünü satışı ve petrol ürünü ile ham petrol alımı işlemlerinin 2021 hesap dönemi içerisindeki tutarının, kamuya açıklanan son yıllık finansal tablolarda yer alan hasılat/satılan malın maliyeti tutarının %10’unu aşması öngörülmekte olup, işbu raporda; Tüpras Trading LTD. ile 2021 yılı içerisinde yapılması öngörülen işlemlerin koşulları, fiyat belirleme yöntemi ve bu yöntemin seçilmesindeki gerekçeler açıklanarak, işlemlerin piyasa koşullarına uygunluğu hakkında bilgi sunulmuştur.

SEKTÖR HABERLERİ

Otomotiv: Otomotiv Sanayii Derneği (OSD), 2020 yılına ait üretim ve ihracat adetleri ile pazar verilerini açıkladı. Buna göre, geçen yıl toplam üretim 2019’a göre %11 azalarak 1 milyon 297 bin 854 adet oldu. 2020 yılı otomotiv ihracatı 2019’a göre adet bazında %27 azalarak 916 bin 543 adet olarak gerçekleşti.

DİĞER SİRKET HABERLERİ

Escort Teknoloji (ESCOM): Şirket iştiraki Alesta Elektronik Teknoloji Yatırım A.Ş’den alınan bilgiye göre; Nörolojik rahatsızlığı bulunan hastaların fizyoterapist olmadan da tedavi olmasını sağlayabilecek ev tipi tıbbi cihaz üretimi yapan Houston Bionics, Inc. girişimine 50bin USD yatırım yapılmasına karar verildi. Geliştirdiği yazılım ile hastaların uzaktan rehabilitasyon deneyimini de arttıran Houston Bionics, milyonlarca hastayı birbirleriyle ve terapistlerle online olarak da buluşturabiliyor. Türkiye’de üretilen klinik olarak etkisi kanıtlanmış ve sertifikasyon süreçlerini tamamlanmış ürünlerin Avrupa’da satışlarına başlayan Houston Bionics, 2021’de ABD pazarına açılmayı hedeflemektedir.

Fenerbahçe (FENER): Şirketin finansal borçlarının yeniden yapılandırılması çerçevesinde 61,9mn USD tutarındaki kredisi 7,43 ortalama kur ile Türk Lirası’na çevrilmiş olup döviz cinsinden finansal borçlar 29mn USD’ye gerilemiştir.

Peker GYO (PEKGY): Şirketin iştiraki Almanya’da kurulu Peker GYO Global GMBH şirketine, Almanya’nın Nordrhein-Westfalen eyaletinin Grevenbroich şehrinde yer alan 300 m2 kiralanabilir alana sahip 1 ticari alan 1 daireden oluşan ve 19.200 € yıllık kira geliri bulunan taşınamazın 220.000 €’ya satın alımı amacıyla sözleşme imzalanmıştır.

FAİZ PİYASALARI

Cuma günü ağırlıklı ortalama fonlama maliyeti %17 seviyesinde değişmeyerek yatay seyretti. TCMB toplamda piyasayı 248 milyar TL ile haftalık repo ihalelerinden karşılanacak şekilde fonladı ve tüm fonlama hatfalık repo ihaleleriyle sağlandı. TCMB sadeleşme politikasıyla uyumlu olarak cuma günü 60 milyar TL (%17’den, 7 gün vadeli) haftalık repo ihalesi açtı. Sadeleşme politikası ile uyumlu olarak diğer kanallardan fonlama yapılmadı.

ABD 10 yıllık hazine tahvillerinin faizi cuma günü %1,13 seviyelerinden başlarken, gün içerisinde %1,08-%1,13 bandında hareketin ardından, %1,08 seviyesinden günü kapattı.

Yurt içi tahvil piyasasında, cuma günü verim eğrisi genelinde faizlerde yükselişler gözlendi. Bu kapsamda, günlük bazda kısa vadeli tarafta faizlerde 30 baz puana varan yükselişler görülürken, orta ve uzun vadeli tarafta ise faizlerde 20 baz puana yaklaşan yükselişler gözlendi. Gösterge kağıtların faizlerinin haftalık bazda değişimlerine bakıldığında ise, kısa vadeli tarafta 80 baz puana varan yükselişler görülürken, orta ve uzun vadeli tarafta ise faizlerde 40 baz puana yaklaşan yükselişler gözlendi.

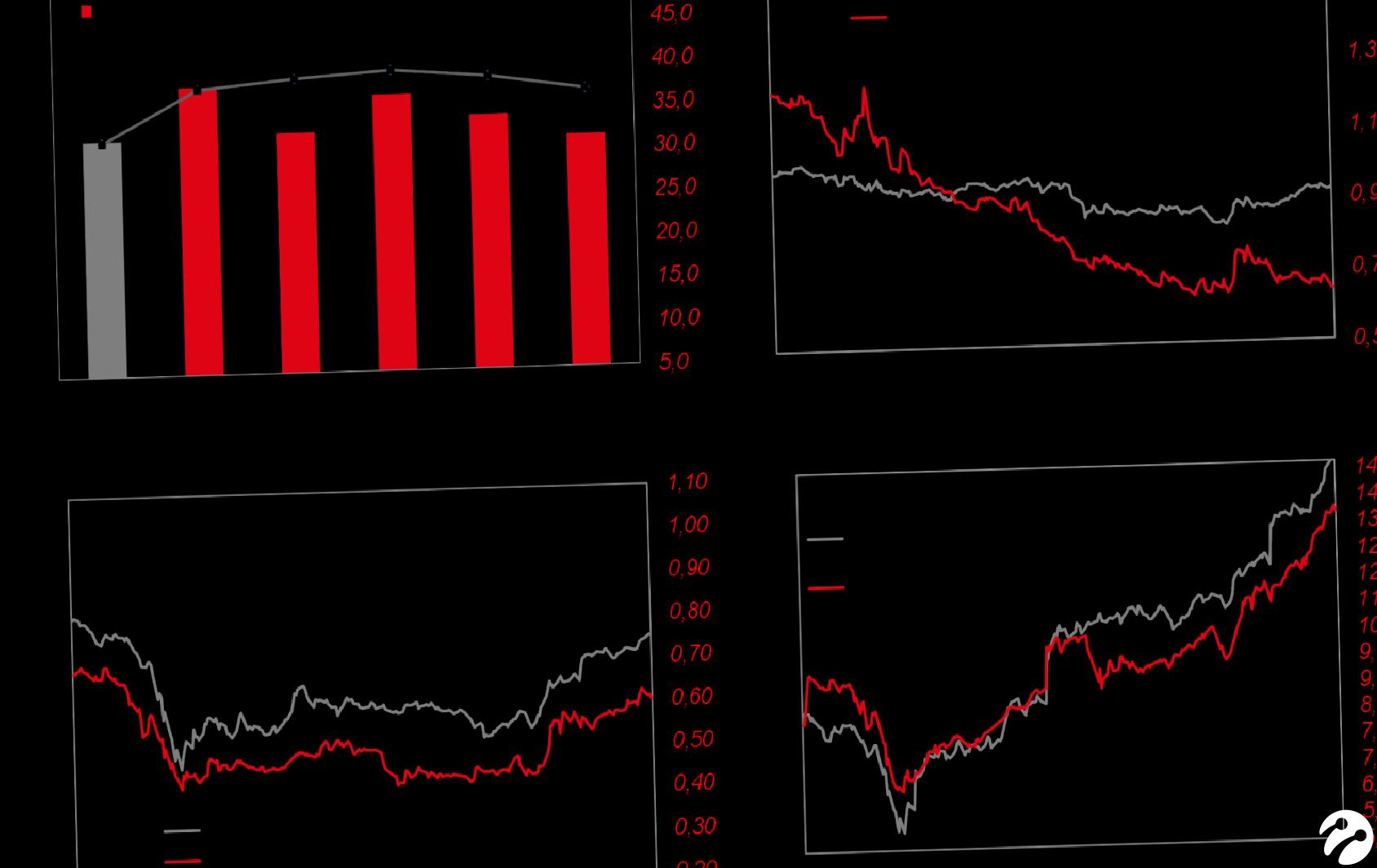

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

Hibya Haber Ajansı