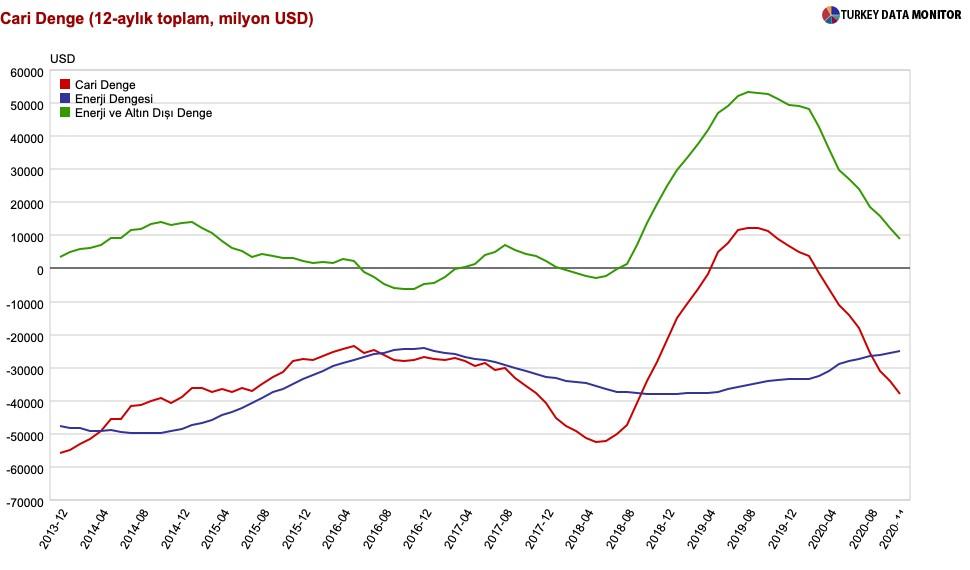

Kasım’da beklentilerin üzerinde 4,1 milyar $ cari açık verildi. TÜİK geçen yılın Kasım ayında sadece 15 milyon $ açık veren cari dengenin, bu senenin aynı ayında 4.1 milyar $ açık verdiğini açıkladı. Bu rakam 3,6 milyar $’lık medyan piyasa beklentisi ve bizim 3,8 milyar $’lık tahminimizi de aşmış oldu. Böylece, 12 aylık birikimli cari açık da geçen ayki 33,9 milyar $’dan 38,0 milyar $’a yükseldi. Sermaye hesabı tarafında ise hisse senetlerine 1,3 milyar $, TL bonolara da 0,6 milyar $’lık girişlerin yardımıyla, toplam sermaye girişinin 0,9 milyar $ seviyesinde gerçekleştiği görülüyor. Buna ek olarak, net-hata noksan kaleminde kaydedilen 3,0 milyar $’lık girişin de yardımıyla, resmi rezervlerdeki kayıp 0,1 milyar $ ile sınırlı kaldı.

Ocak-Kasım döneminde cari açık 35,2 milyar $’a ulaşırken (geçen yılın aynı döneminde 9,6 milyar $ fazla), sermaye hesabından 0,5 milyar $’lık çıkış oldu. Net-hata noksan kalemi altında kaydedilen çıkış da 2,8 milyar $’a ulaşırken, resmi rezervlerde kayıp 38,6 milyar $ oldu.

Cari açık bir süre daha yükselmeye devam ettikten sonra düşüşe geçebilir

Cari açığın 2020 sonunda yaklaşık 39 milyar $’a (GSYH’nin %5,6’sı) ulaşmasının ardından, bir süre daha yükselmeye devam ederek, Şubat ayı itibariyle de 40-41 milyar $’a kadar çıkabileceğini düşünüyoruz. Ancak sonrasında, ithalatta beklediğimiz yavaşlama, yükselen TL faizler nedeniyle altın ithalat talebinin azalma ihtimali ve turizm gelirlerindeki normalleşmeyle birlikte, cari açığın bir düşüş trendine girmesi muhtemel görünüyor. Özellikle, 2020 yılında 22 milyar $’a ulaşarak (2019’da 10 milyar $) cari açığa çok öneli bir katkı yapan net altın ithalatındaki potansiyel gerileme cari açıktaki düşüşte önemli bir rol oynayabilir.

Düşüş trendinin özellikle de yılın ikinci yarısında hız kazanmasıyla (turizm gelirlerinde normalleşme varsayımına bağlı olarak), cari açığın 2021 sonunda 20 milyar $’ın bir miktar altına (GSYH’nin kabaca %2,5’i) gerileyebileceğini düşünüyoruz. Ancak, altın talebi ve turizm gelirlerine ilişkin belirsizlikler nedeniyle, bu tahminde her iki yönde de riskler olduğunu belirtmek lazım. Bu risklere rağmen, turizm gelirlerindeki normalleşme (en azından 2020 yılından kötü olmayacağı varsayımıyla), cari açıkta kayda değer bir gerileme görülmesi kuvvetle muhtemel görünüyor.

Özel sektör 2018 ortalarından beri borç azaltıyor

Kasım’da uzun vadeli dış borç çevirme oranı, bankalar için %85 olurken, kısa vadeli kredilerdeki 35 milyon $’lık azalış da dikkate alındığında, toplamda 626 milyon $ sermaye çıkışı oldu. Reel sektör şirketleri için ise borç çevirme oranı %67’ye geriledi, ancak kısa vadeli kredilerdeki nette 299 milyon $’lık artış sayesinde, bu kanaldan sermaye çıkışı 191 milyon $ ile sınırlı kaldı. Hatırlatmak gerekirse, özel sektör TL’nin ciddi değer kaybına maruz kaldığı 2018’in ortalarından beri dış borçlarını azaltırken, bu süreçte bankalar yaklaşık 35 milyar $, reel sektör de 10 milyar $ dış borç geri ödemesinde bulundu (Eurobondlar dahil).

Gedik Yatırım raporundan alıntıdır

Alaattin Aktaş: Yabancı dövizdeki düşüşe “inandı”, vatandaş temkinli…

Dr Yalçınkaya: TÜİK Mucizeleri Devam Ediyor, Ancak İşsizlikte Durum Vahim

FÖŞ yazdı: Türkiye 2021’de de büyüyemez, 2022’de de

Prof. Dr. Hakan Kara: Yüksek enflasyonun nedenleri, sonuçları